자산관리 ㅣ 세제/법률

금융소득 종합과세 대상자가 되면

세금 폭탄을 맞나요? 1부

김하나 씨는 2024년 8,120만원의 이자소득을 얻었다. 주변에서 이자소득이 2,000만원을 초과하면 금융소득 종합과세가 적용되어 소득세 폭탄을 맞을 수 있다는 말을 듣고 세금 부담이 걱정된다. 과연 김하나 씨는 소득세를 추가로 더 납부해야 할까?

결론부터 말하면 김하나 씨가 추가로 납부할 소득세는 없다. 왜 추가로 납부하는 소득세가 없는지 알아보자.

연간 금융소득 2,000만원 초과 시금융소득 종합과세 적용

이자, 배당 등 금융상품 투자로 발생한 소득(이하 ‘금융소득’)은 기본적으로 15.4%(국세 14%, 지방세 1.4%)의 소득세를 원천징수한 세후 금액으로 받는다. 그리고 ①연간 발생한 금융소득 합계가 2,000만원을 넘지 않으면 원천징수만으로 소득세 납부가 종결된다. 하지만, ②금융소득이 연간 2,000만원이 넘게 되면 2,000만원을 초과한 금액에 대해서 다른 소득(근로, 사업, 연금, 기타소득)과 합산하여 종합소득세 신고를 하고 세금을 더 납부하여야 하는지 판단해야 한다.

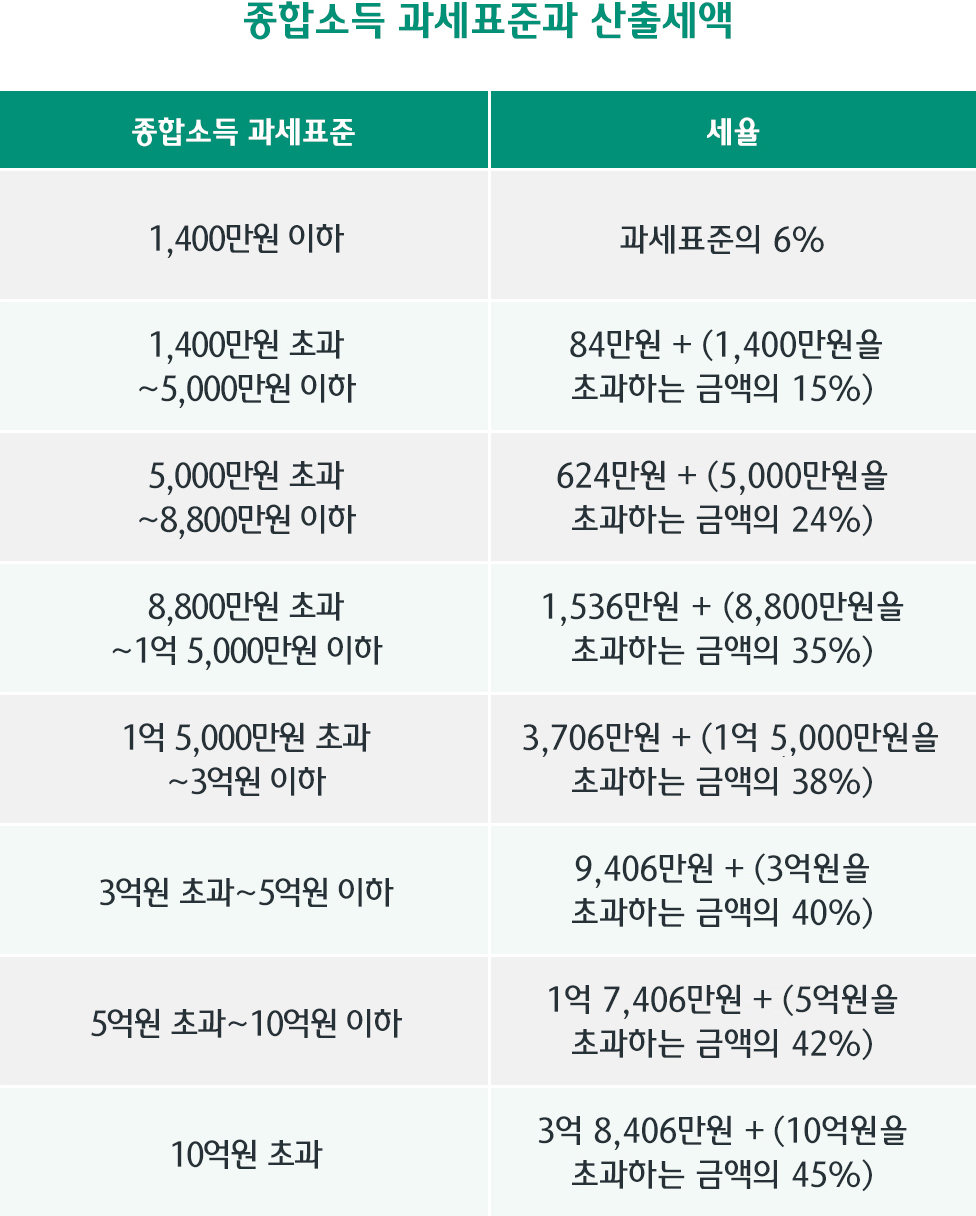

금융소득과 다른 소득을 합산하여 신고하는 경우를 ‘금융소득 종합과세’라 부르며, 일반적으로 소득세 원천징수세율인 15.4%(지방소득세 포함)로 과세하는 것보다 더 높은 세율이 적용될 수 있다. 이를 종합소득세율이라고 하며, 소득 구간에 따라 6.6%에서 최대 49.5%(지방소득세 포함)를 적용한다.

금융소득 종합과세 시종합과세와 분리과세로 산출한 세액 중

큰 금액으로 과세

금융소득이 2,000만원을 초과하여 금융소득 종합과세가 적용되면 비교과세 방식으로 정하게 된다. 비교과세는 종합과세 방식으로 산출한 세액과 분리과세 방식으로 산출한 세액 중 큰 금액으로 과세하는 것을 말한다.

금융소득 종합과세 적용 방식은 다음과 같다.

①과 ② 중 큰 금액으로 과세함

- ① 분리과세 계산 방식 (전체 금융소득 × 소득세 원천징수세율) + (금융소득 제외 소득금액 × 종합소득세율)

- ② 종합과세 계산 방식 (금융소득 2,000만원 × 소득세 원천징수세율) + {(금융소득 2,000만원 초과분 + 금융소득 외 소득금액의 합) × 종합소득세율}

※지방세는 산출세액의 10%만큼 부과

종합과세 시 적용되는 종합소득세율은 다음과 같다.

※지방세는 산출세액의 10%만큼 부과

김하나 씨의 사례를 적용한다면?

금융소득 종합과세가 적용되더라도

금융소득 종합과세가 적용되더라도

금융소득 8,120만원까진

추가 세금 부담 없음

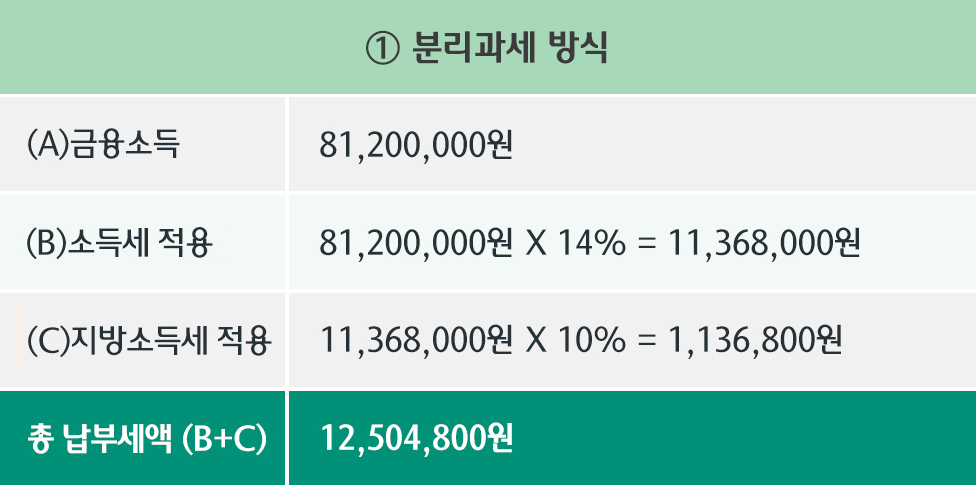

우선 분리과세 방식을 적용하여 세액을 계산해보자. 금융소득 외 소득은 없으므로 금융소득 8,120만원에 대한 소득세 원천징수세율을 적용하며, 지방소득세까지 적용할 경우 총 납부세액은 12,504,800원이 된다.

※산출세액 계산 시, 본인 인적공제(150만원)를 제외한 다른 소득공제는 없는 것으로 가정

다음으로 종합과세 방식을 적용해보자. 금융소득 8,120만원 중 2,000만원에 대해서는 소득세 원천징수세율을 적용하며, 나머지 6,120만원에 대해서 종합과세를 적용한다. 인적 공제는 본인(150만원)만 있다고 가정하면 5,970만원이 종합소득 과세표준이 된다. 해당 금액은 5,000만원 초과~8,800만원 이하 구간에 해당하므로 624만원에 5,000만원을 초과하는 금액의 24%를 합산하면 된다. 이렇게 산출된 금액에 지방소득세까지 적용할 경우 총 납부세액은 12,504,800원이 된다.

※산출세액 계산 시, 본인 인적공제(150만원)를 제외한 다른 소득공제는 없는 것으로 가정

금융소득 8,120만원까진

추가 세금 부담 없음

김하나 씨의 경우 분리과세 방식과 종합과세 방식 중 어떤 방식으로 계산해도 같은 세액이 산출된다. 이에 추가적으로 납부해야 하는 세액이 발생하지 않는다. 즉, 금융소득 2,000만원을 초과하면 금융소득 종합과세 대상자가 되지만 8,120만원까지는 추가적인 세금 부담이 없으며, 이를 초과할 경우 추가적인 세금 부담이 생기게 된다.

연관 콘텐츠 보러가기

글 _ 하나은행 리빙트러스트컨설팅부 박담 세무사

게시일: 2025.04.18