은퇴설계 ㅣ 은퇴준비

통계 자료로 본

‘여성 시니어 경제력’의 현주소

통계는 단순한 숫자의 나열처럼 보이지만 그 안을 자세히 들여다보면 시대적 변화가 섬세하게 반영되어 있다. 특히, 시대가 바뀌고 라이프스타일이 다양화되면서 하나의 거대한 흐름으로는 설명할 수 없는 것들이 통계를 보면 더욱 선명하게 드러난다. 이번 시간에는 통계청의 ‘생애단계별 행정통계’와 ‘고령자 통계’를 통해 변화하는 흐름 속에서 시니어의 재정적 특징을 살펴본다. 또한 평균 수명이 긴 여성의 경제 상황에 주목하여 어떤 의미를 가지는지 알아보려고 한다.

통계청은 매년 실제 행정 자료를 기반으로 세대별 경제·사회적 특성을 종합적으로 조망한 ‘생애단계별 행정통계’를 발표하고 있다. 또한 고령화되는 사회적 상황을 고려해 시니어 계층(65세 이상)의 삶을 심도 있게 조명하는 ‘고령자 통계’도 발표한다. 본고에서는 2가지 통계 데이터를 활용해 시니어 계층의 재정적인 특징을 점검하고, 특히 평균 수명이 상대적으로 긴 여성의 경제력이 남성과 비교해 어떤 차이를 보이는지 살펴보려 한다.

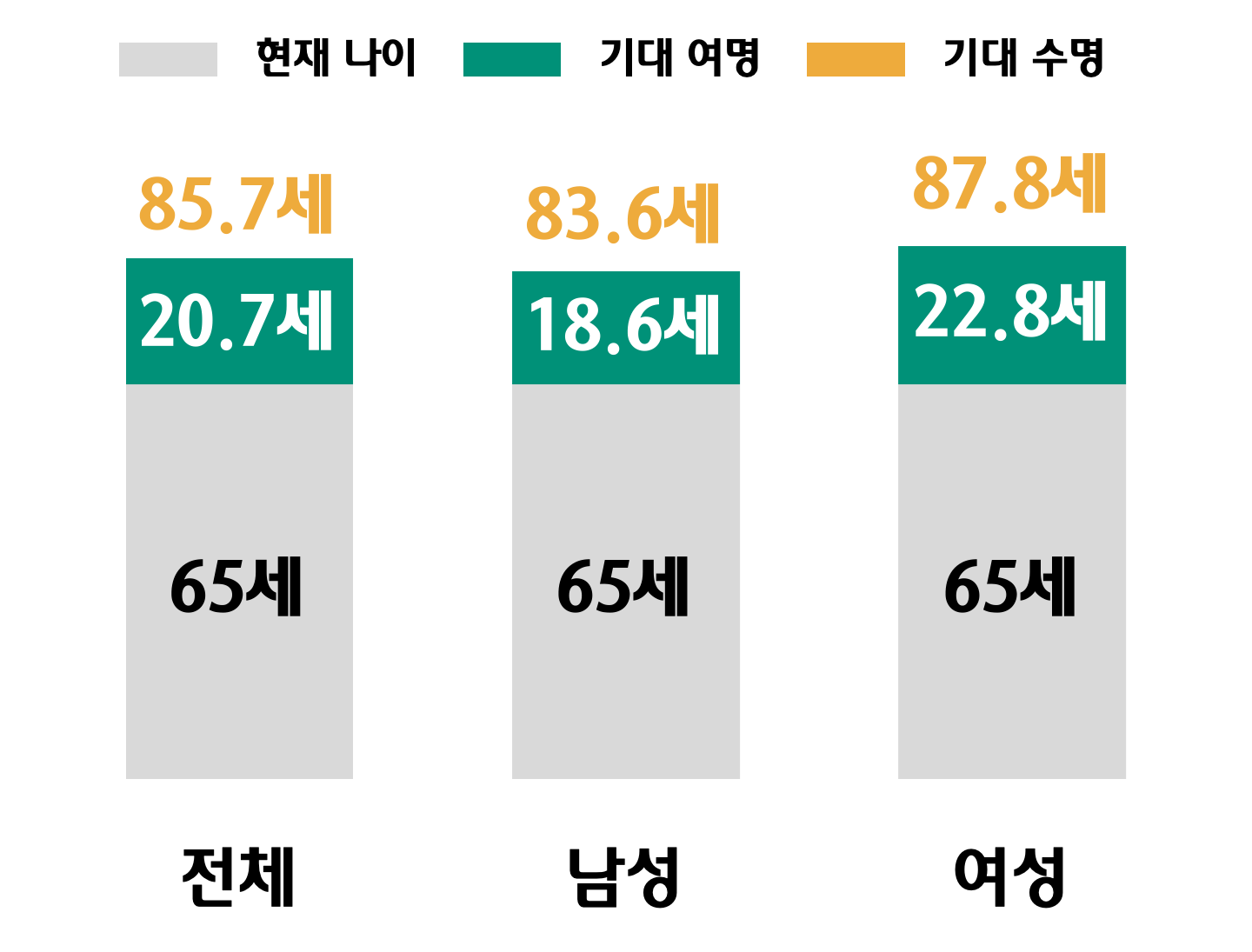

여성의 기대수명은 남성보다 더 길지만 취업률은 더 낮음‘2024년 고령자 통계’에 따르면, 2022년 기준 65세의 대한민국 국민이 향후 몇 년 동안이나 생존할 수 있는가를 계산한 평균 생존연수는 20.7년(남성 18.6년, 여성 22.8년)으로 조사되었다. 즉, 기대수명이 85세 이상인 셈이다. 특히 여성의 기대수명은 87.8세로, 남성(83.6세)보다 약 4.2년 더 길었다.

[2022년 기준 65세의 기대 여명 및 기대 수명]

주: 특정 연령의 사람이 앞으로 살 것으로 기대되는 평균 생존연수를 의미함

자료: 2024년 고령자 통계

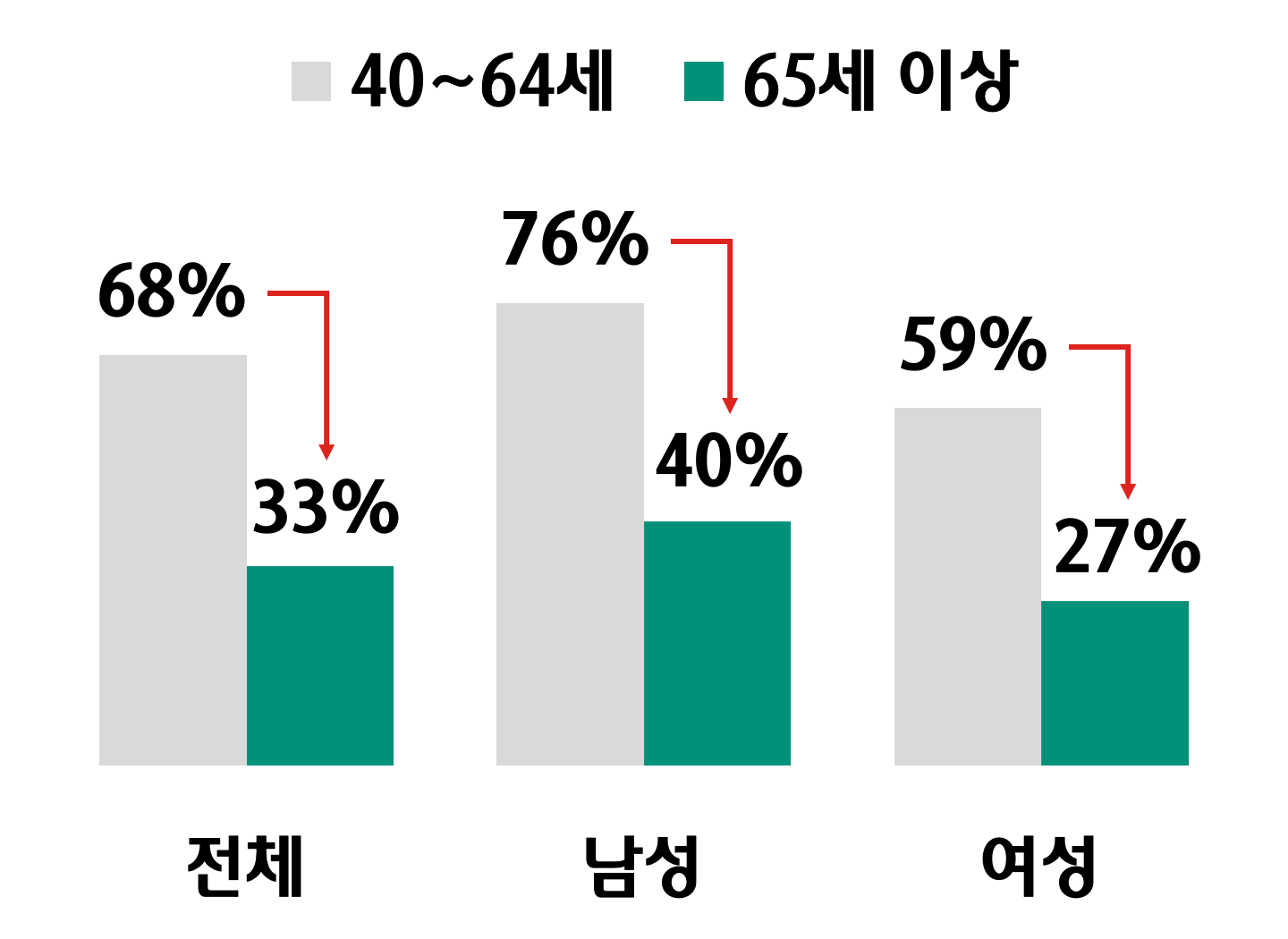

그러나 여성 시니어 계층의 취업률은 기대수명에 비해 낮은 수준이다. ‘2023년 생애단계별 행정통계’를 보면, 65세 이상 인구의 취업률은 32.9%(총 950만명 중 312만명)로 3명 중 1명이 소득 활동을 하고 있었다. 이를 성별로 나눠보면, 65세 이상 여성의 취업률은 27.1%(총 531만명 중 144만명)로 65세 이상 남성의 취업률인 40.2%(총 418만명 중 168만명) 보다 약 1.5배 낮았다.

40~64세와 65세 이상 구간의 취업률을 비교해 보면 성별에 따른 취업률 격차가 확대됨을 알 수 있다. 65세 이상이 되면 많은 사람들이 은퇴를 한 상황이기 때문에 40~64세에 비해 취업률이 낮은 것은 어찌 보면 당연하다. 하지만 남성의 취업률은 40~64세에서 76.2%였다가 65세 이상에서는 40.2%로 감소하지만, 여전히 절반 이상을 유지한다. 반면, 여성의 취업률은 59.0%에서 27.1%로 더 크게 감소한다. 즉, 취업률에 있어 남성과 여성 간 불균형이 심화된다는 뜻이다.

[40~64세 vs 65세 이상 취업률 비교]

여성은 남성에 비해 나이가 들수록 더 큰 소득 하락폭을 보임

주: 위 표에서 말하는 취업자 기준은 4대 사회보험 등 공공기관에 신고된 행정자료를 활용하여 파악된 임금근로자 또는 비임금 근로자를 말하며, 매월 공표되는 고용동향의 취업자와는 기준이 다름

자료: 2023년 생애단계별 행정통계

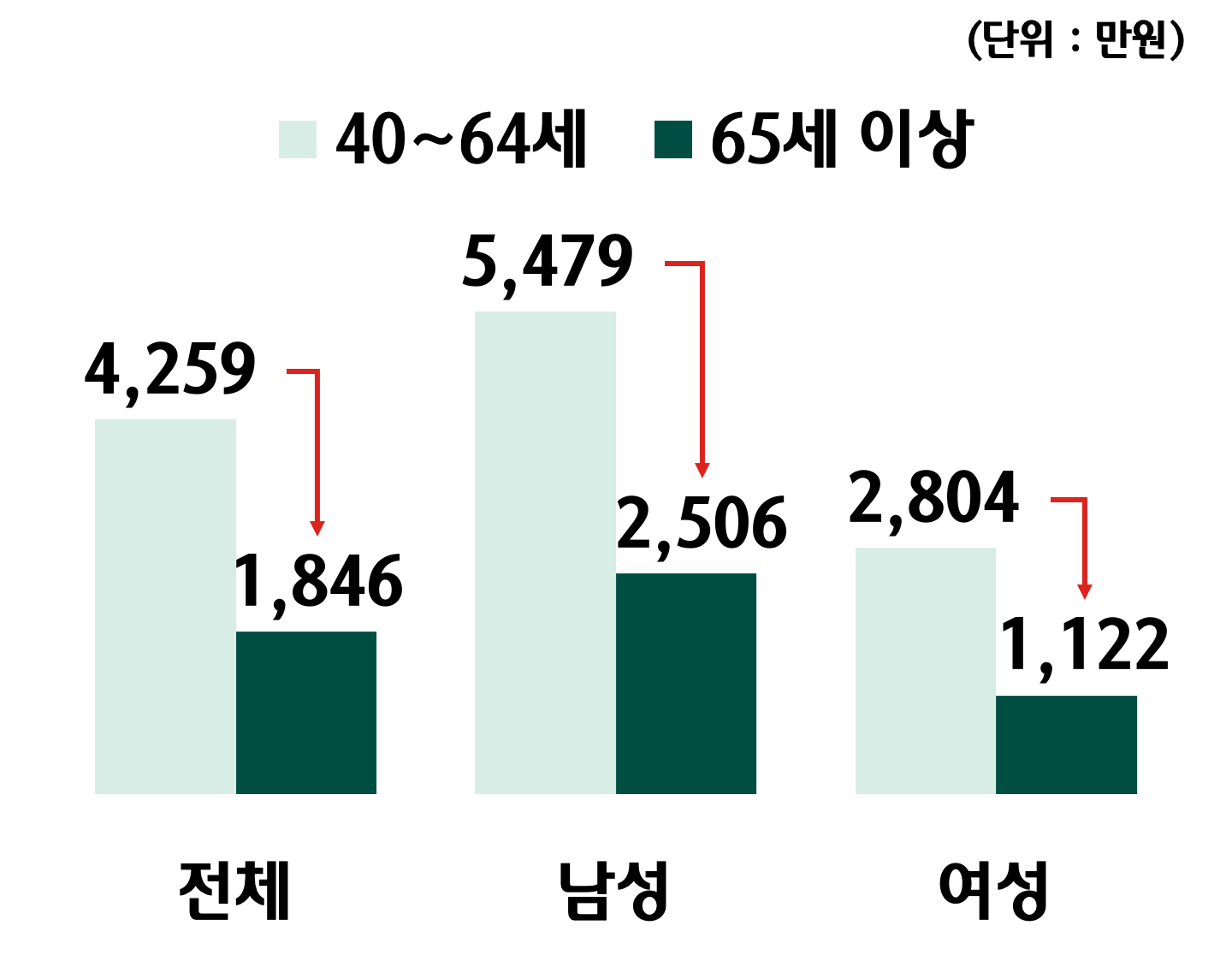

또한, 65세 이상 인구는 경제활동이 한창인 40~64세 인구에 비해 소득이 낮다. 65세 이상 인구의 연간 평균소득(근로 및 사업소득)은 1,846만원으로 40~64세(4,259만원)에 비해 43% 수준으로 나타났다. 특히, 이를 성별로 나눠서 보면 차이가 더 확대된다. 남성의 경우 연간 평균소득이 5,479만원(40~65세)에서 2,506만원(65세 이상)으로 약 46% 수준으로 낮아지는 반면, 여성의 경우 2,804만원(40~65세)에서 1,122만원(65세 이상)으로 약 40% 수준이 된다. 즉, 여성이 나이가 들수록 더 큰 소득 하락이 우려된다는 것이다.

[40~64세 vs 65세 이상 연 평균소득 비교]

시니어 계층의 연금 수급 현황에서도 성별 차이는 뚜렷함

주: 소득은 과세자료를 활용하여 추정됨에 따라 농업 등 비과세소득 및 미신고 소득은 포함되지 않으며, 평균소득은 신고된 소득(근로소득, 사업소득)이 있는 해당 연령층의 연간 평균 자료임

자료: 2023년 생애단계별 행정통계

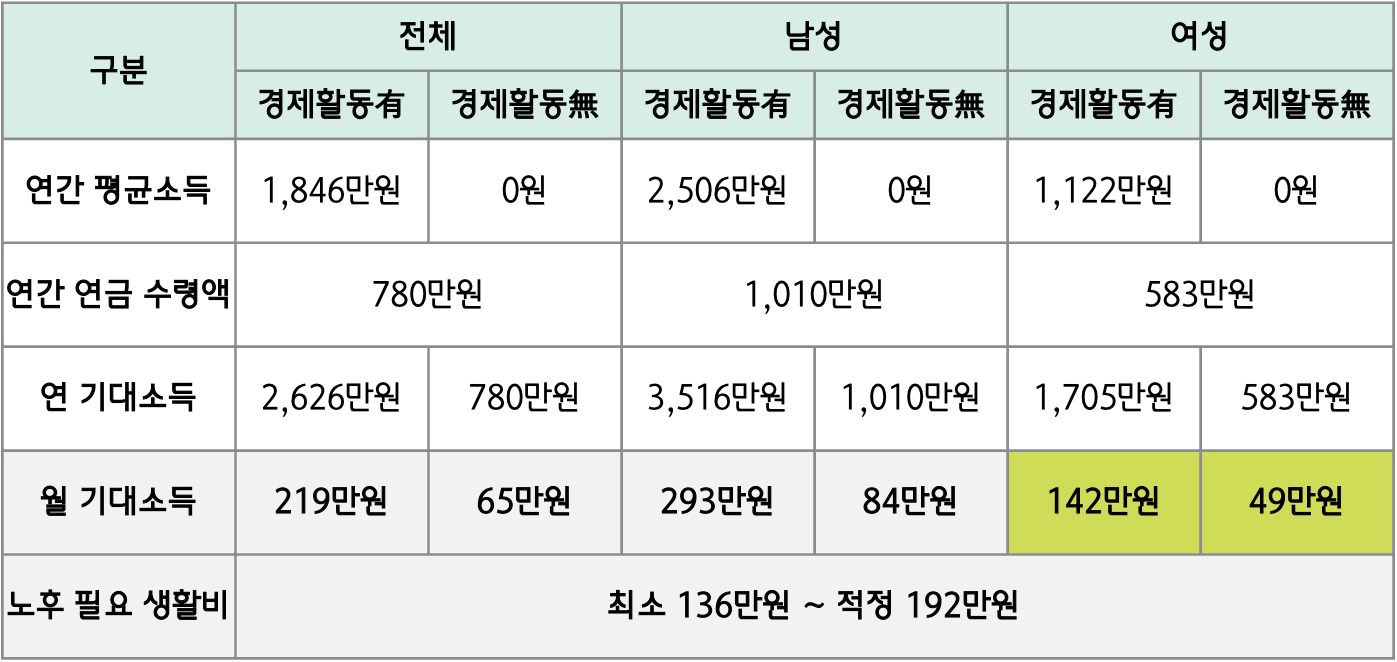

앞선 ‘2023년 생애단계별 행정통계’의 연간 평균소득은 근로 및 사업소득만 포함하므로 은퇴 후 중요 소득원 중 하나인 연금 수급 현황도 함께 살펴볼 필요가 있다. ‘2024년 고령자 통계’에 따르면 2022년 기준 65세 이상 인구의 90.4%가 매월 65만원의 연금을 수령하는 것으로 나타났다. 이를 다시 성별로 나눠보면 65세 이상 남성의 95.1%가 매월 84만원을 수령하는 반면, 65세 이상 여성은 86.8%가 매월 49만원을 수령한다. 즉, 연금 수령에 있어서도 성별 차이가 크게 나타남을 알 수 있다. 물론, 연금 수급액은 과거 경제 활동 기간과 소득 수준이 큰 영향을 준다는 점은 감안할 필요가 있다.

여성은 경제활동을 해야만 최소 노후 생활비를 확보할 수 있는 상황앞선 연간 평균소득(2023년 생애단계별 행정통계)와 연금 수급 현황(고령자 통계)을 더해보면 현재 시점에서 65세 이상이 되었을 때 기대할 수 있는 소득을 산출할 수 있다. 현실은 더 복잡하겠지만 단순하게 경제활동을 하는 경우와 하지 않는 경우로 나눠 생각해보자. 경제활동을 하는 65세 이상 인구의 월 기대소득은 219만원이며, 경제활동을 하지 않을 경우 65만원 수준이다. 이를 다시 성별로 나눠보면 경제활동을 하는 남성은 매월 293만원을, 여성은 매월 142만원의 소득을 기대할 수 있으며, 경제활동을 하지 않는 남성은 매월 84만원을, 여성은 매월 49만원이 된다.

국민연금연구원의 ‘10차 국민노후보장패널조사’ 결과에 따르면, 개인 기준 노후필요 생활비로 최소 136만원, 적정 192만원이었다. 남성의 경우 경제활동을 하게 되면 적정 생활비 이상을 벌 수 있는 반면, 여성의 경우 경제활동을 하더라도 최소 생활비 수준에 그치게 된다.

[65세 이상 시니어의 기대 소득 구조]

여성의 경우 안정적 노후 생활을 위해 보다 철저한 준비가 필요

주: 근로 및 사업소득, 연금 외에도 다양한 소득이 있을 수 있으나 편의상 고려하지 않음

자료: 2023년 생애단계별 행정통계, 2024년 고령자 통계, 제10차 국민노후보장패널조사

앞선 통계적 내용들은 어디까지나 남성과 여성이 각각 살아간다는 관점에서만 본 것이다. 현실에서는 보통 배우자와 함께 살면서 재정적 문제를 함께 극복하기 때문에 큰 문제는 없을 수 있다. 하지만 여러 이유로 인해 혼자 살아가게 될 경우 경제적 문제에 있어서 여성이 더 큰 어려움을 겪을 수 있다는 것을 숫자가 말하고 있다. 이에 여성들은 안정적 노후 생활을 위해 재정적 문제에 보다 많은 관심을 가져야 한다. 또한 경제 활동 및 사회적 참여를 유지하기 위한 지적·신체적 역량 관리에도 힘을 쏟아야 할 것이다.

글 _ 하나금융연구소 소비자마케팅분석팀 왕다운 연구원

게시일: 2025.03.24