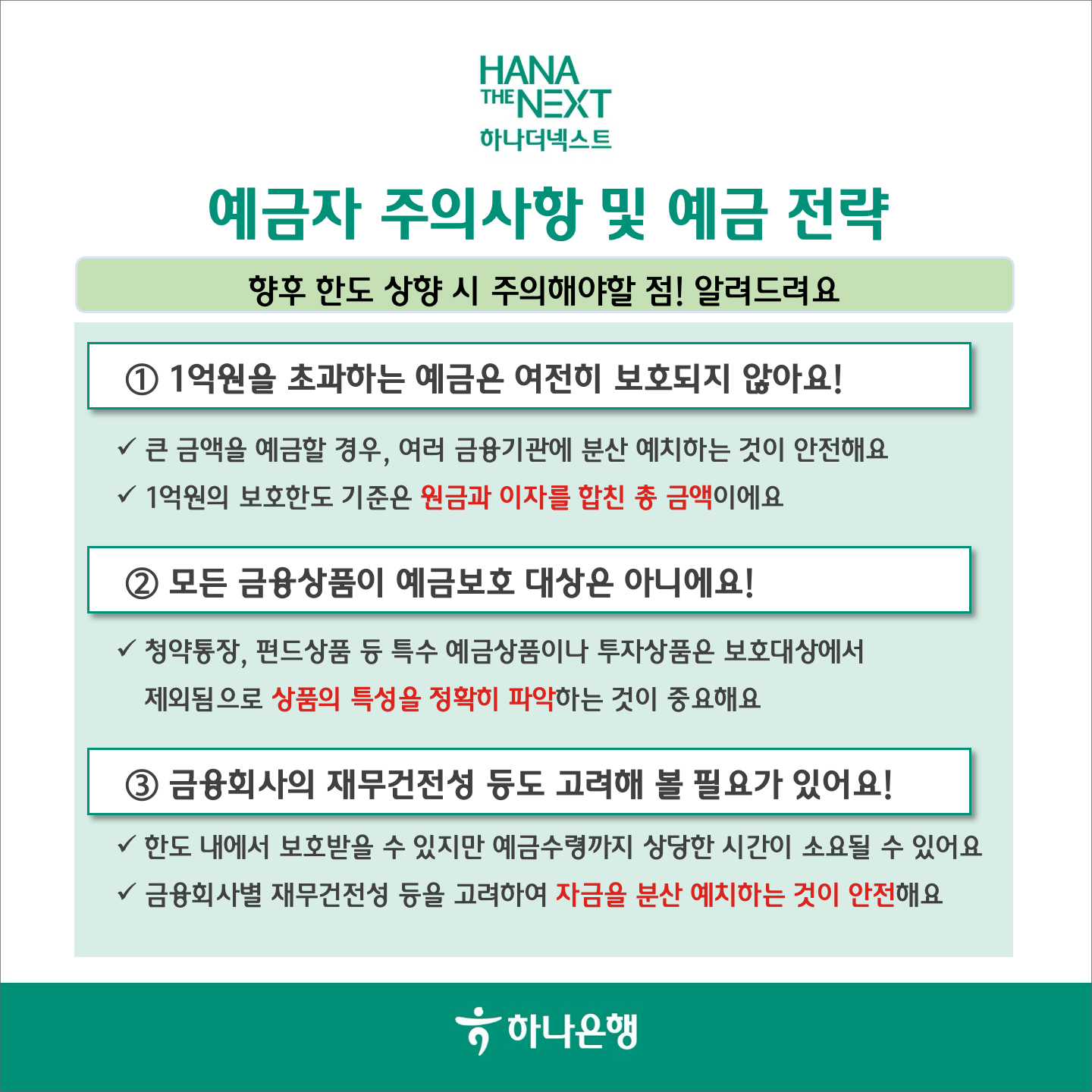

주거/케어 ㅣ 자산보호

카드뉴스

![예금자보호한도가 24년 만에

1억원으로 상향 조정될 예정이에요!

[국내 예금자보호한도 변화]](/resources/web/images/articles/2502/asset01_img02.png)

![그동안 예금자보호한도 상향에 대해

다양한 찬반 의견이 있었어요

[찬성]

국내 경제 규모 성장

√ 국내 예금 자산 규모 증가

해외 주요국 대비

낮은 보호 한도](/resources/web/images/articles/2502/asset01_img05.png)

![해외 주요국의 예금자보호한도에 비해 한국은 낮은 편이에요

[주요국 1인당 GDP 대비 예금자보호한도 비율]](/resources/web/images/articles/2502/asset01_img06.png)

![하지만 예금자보호한도를 상향하면 금융회사의 예금보험료율도 올라가요

[한도 상향 시 금융회사별 예금보험료율 변화]

보호한도

은행 저축은행 금융투자 생명보험 손해보험

현행 예보료율

5,000만원

0.08% 0.40% 0.15% 0.15% 0.15%

1억원

증가율

23.1%

(상향 시 추정치)

0.0% 27.3% 13.8% 2.6%

예금보험료 부담 증가 0.10% 0.40% 0.19% 0.17% 0.15%

66](/resources/web/images/articles/2502/asset01_img07.png)

※ CC브랜드250214-0200

게시일: 2025.02.17

게시일: 2025.02.17