주거/케어 ㅣ 자산보호

[전문가 칼럼]

일본에서 많이 언급된다는 치매머니가 뭘까?

1.일본에서 먼저 시작된 ‘치매머니’

한국보다 더 일찍 초고령화사회에 진입한 일본에서는 ‘치매머니’라는 말이 심심치 않게 나온다.치매머니는 치매로 인해 개인이 보유하고 있는 자산이 동결되는 상황을 의미한다.

은행에서는 고객이 치매에 걸린 것을 알게 되면 예금 인출이나 상품 해지와 같은 계좌 거래를 대폭 제한하고, 보유하고 있는 부동산도 매각할 수 없도록 하고 있다. 따라서 사실상 자산이 동결되는 상태에 놓이게 되는 것이다.

2.치매머니가 왜 문제일까?

치매머니의 증가는 가계 및 사회 모두에 좋지 않은 영향을 줄 수 있다.

우선 가계 입장에서 생각해보자. 만약 내가 치매에 걸렸다고 가정하면 가족들은 나를 간병하고자 할 것이다. 하지만 내가 가지고 있는 자산은 사실상 동결된 상태이기 때문에 가족들은 이를 활용할 수 없으며, 가족들의 돈으로 간병해야 한다.

실제로 일본에서는 기초생활수급자가 된 독거 치매 고령자의 통장 잔고에 거액이 예치되어 있거나 치매 부모를 간병하던 자녀가 부모 자산을 활용하지 못해 파산하는 사례도 있다고 한다.

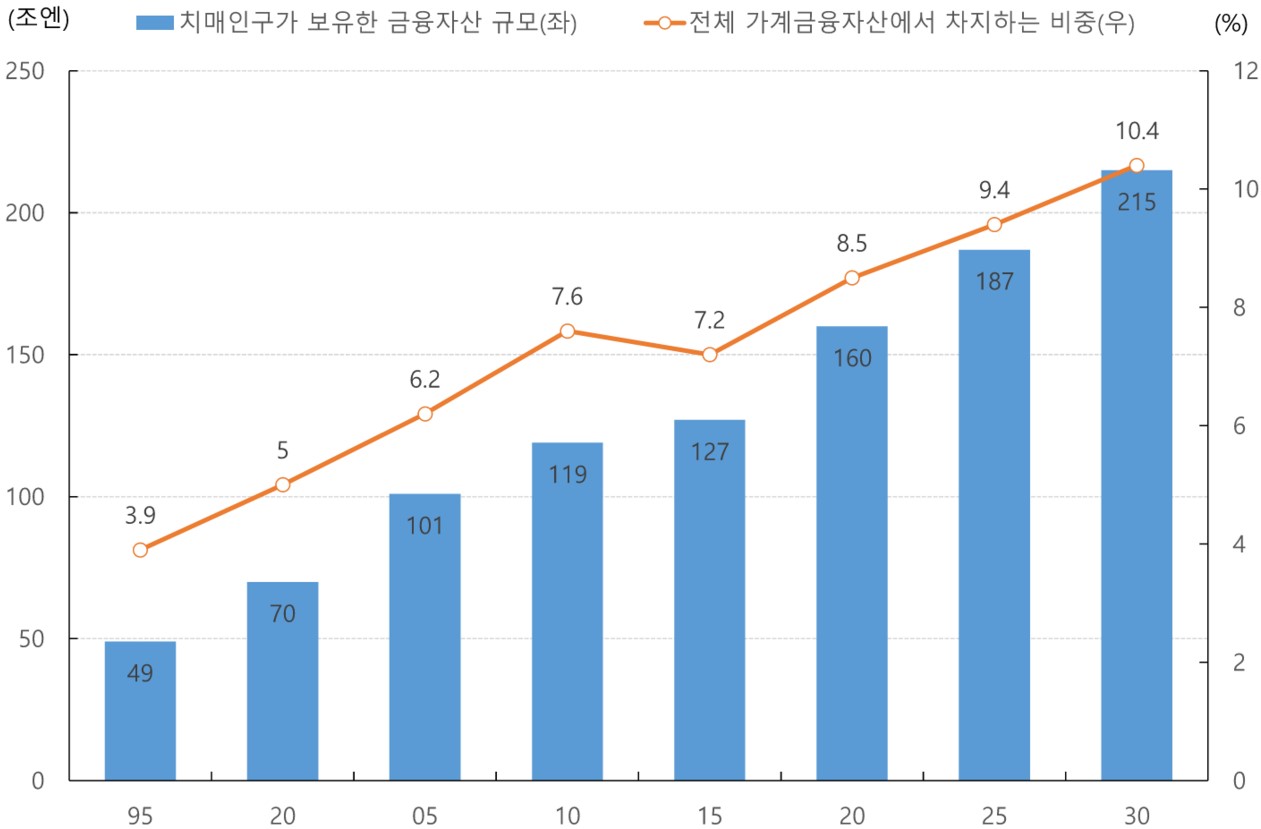

두 번째로 사회적 관점에서 보면, 2018년 일본 제일생명경제연구소는 2020년 기준 치매 환자가 보유한 금융자산은 156조엔(약 1,560조원)이며, 2030년에는 230조엔(2300조원)으로 가계 전체 금융자산의 10% 수준이 될 것이라 전망했다. ([그림1] 참고)

가계가 보유한 금융자산의 10%가 사회 전체로 흐르지 않고 동결되어 있다면 경제적으로도 부정적인 영향을 끼칠 수밖에 없다.

[그림1. 일본 치매머니 규모 추정]

출처: 일본제일생명연구소(2018년)

3.나의 자산이 치매머니가 되지 않으려면?

노인성 치매는 65세 이상 고령자 중 약 10% 정도가 걸리는 것으로 알려져 있다. 65세 인구가 많아지면 그만큼 치매 인구도 많아진다는 뜻이다.

한국은 2025년에 65세 인구가 전체 인구의 20%를 차지하는 초고령화사회로 진입한다. 전체 인구 약 5천만명 중 1천만명이 65세 이상이며, 그 중 노인성 치매에 걸리는 인구가 약 100만명이라는 뜻이다.

10명 중 1명이 내가 되지 않으리라는 보장은 없다. 사전 준비 없이 어느 날 갑자기 내가 치매에 걸린다면 내가 사랑하는 가족들이 금전적인 문제로 불행한 나날을 보낼 수도 있다. 이를 방지하려면 지난 2013년부터 도입된 ‘성년후견제도’를 미리 알아두면 좋다.

성년후견제도는 장애·질병·노령 등으로 인해 도움이 필요한 성인에게 가정법원의 결정 또는 후견계약으로 선임된 후견인이 재산관리 및 일상생활에 관한 보호와 지원을 제공하기 위한 제도다. 특히, 성년후견제도 중에서도 판단 능력이 있는 상황에서 자신의 후견인을 선정할 수 있는 임의후견제도가 치매머니의 대표적 대응책으로 꼽힌다.

글 _ 하나금융연구소 자산관리지원팀 박지홍 연구위원