자산관리 ㅣ 투자

[하나산업전망]

2024년 하반기

반도체∙전기전자 전망 편

2024년 하반기 반도체의 경우 생성형 AI로 인해 HBM 수요가 급증하면서 DRAM 업계는 수혜를 입을 것으로 보인다. 또한 전기전자 분야의 경우 Apple이 자사 제품에 OLED 탑재율을 지속 확대할 것으로 전망되며 면적 확대로 인해 관련 서플라이 체인 수혜를 기대한다.

2024년 하반기 반도체 전망-

새로운 길을 열어준 HBM

새로운 길을 열어준 HBM

1990년대 PC, 2010년대 전반 스마트폰, 2010년대 후반 클라우드에 이어 2020년대는 AI가 IT 수요의 주체다. AI에 가장 적합한 솔루션을 제공하는 GPU 업체인 엔비디아가 이번 메모리 수요의 주역이다. 해당 GPU에 탑재되는 HBM 수요 본격화로 인해 DRAM 업계는 새로운 가격, 패러다임, 공급 부족을 경험 중이다.

IT 수요의 주역 AI, HBM 수요를 자극

생성형 AI로 인한 HBM 수요 급증과 그에 따른 Blended ASP 상승으로 펀더멘탈 차별화가 나타나고 있다. HBM 시장은 2025년~2026년 연평균 85% 성장해 전체 DRAM 수요 10% 내외를 상회할 전망이다. 고사양 HBM 수요 확대로 시장 규모도 가파르게 성장할 것으로 전망한다. AI 서버는 HBM 뿐만 아니라 eSSD 수요도 견인하고 있어 DRAM, NAND 모든 메모리에 수혜를 입을 것이다.

CAPA 제한으로 타이트한 수급 지속

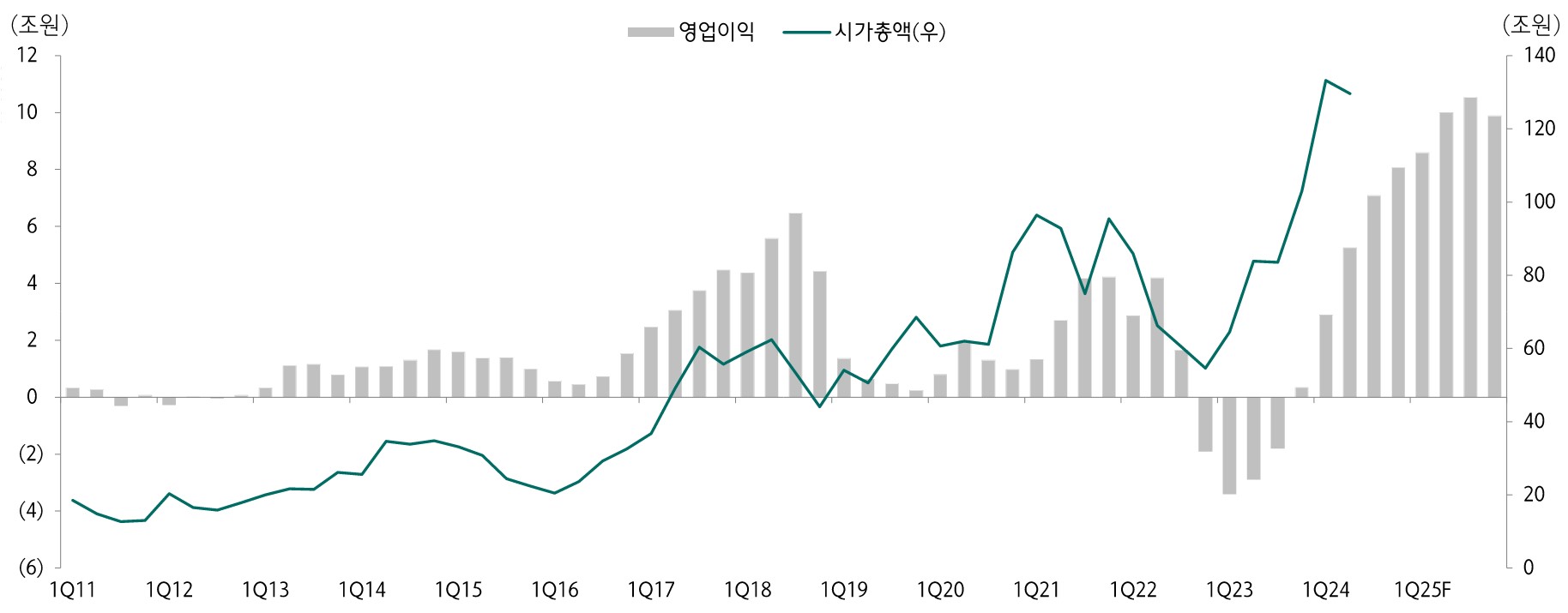

2024년 상반기 예상보다 강했던 DRAM 가격의 원인은 타이트한 CAPA 때문이며 반도체 전공정 장비 업체들의 상반기 수주 상황을 고려하면 연내 CAPA 증가는 제한적이다. 하반기에도 타이트한 공급 상황으로 인해 시장의 우려와 달리 가격 상승 유지할 전망이다. SK하이닉스는 엔비디아 GPU향 HBM의 선두 업체로서 독보적인 지위 유지 중이다. DRAM 불황 시기와 HBM 시장 개화가 맞물리며 일반 DRAM 대비 HBM의 이익 레벨이 돋보이는 구간이다. SK하이닉스는 CAPA 열위를 HBM으로 극복하며 최대 영업이익을 창출하는 최초 사례를 보여준다. DRAM CAPA 2위 업체임에도 불구하고 영업이익 1위 업체로 등극했다. 2Q24 HBM 3E 8단 공급 개시, 3Q24 HBM 3E 8단 물량 극대화, 4Q24 HBM 3E 12단 공급 개시로 Blended ASP 상승 여력을 보여준다.

[SK하이닉스 영업이익과 시가총액 추이]

자료: Quantiwise, 하나증권

<기준일: 2024. 6. 15>

2024년 하반기 전기전자 전망-

회복 가시성은 확보. 중장기 성장 요인은 Apple의 OLED 대면적화

회복 가시성은 확보. 중장기 성장 요인은 Apple의 OLED 대면적화

2024년 스마트폰, PC의 출하량은 기저 효과로 인해 전년대비 성장세 전환 가시성이 높아졌다. OLED iPad Pro 공개. 2025년 iPad mini, 2026년 Macbook, 2027년 폴더블로 확대되는 Apple 내 OLED 생태계를 보여준다. AI 서버/데이터센터는 MLCC, 온디바이스 AI는 패키지기판, MLCC 업종에게 기회를 제공할 것이다.

세트 회복 가시성 확보

2024년 스마트폰과 PC는 전년동기대비 각각 3%, 1.3% 증가할 것으로 전망한다. 1분기 스마트폰 출하량은 전년동기대비 5% 이상 증가해 연간 성장률에 대한 상향 여지를 확보했다. 1분기 PC 출하량 역시 전년동기대비 3.6% 증가해 연간 성장률에 대한 가시성을 확보했다. 2024년 1분기 실적 발표 전후로 연초 추정치 대비 실적 상향 조정 업체들 다수 포착되었다. 글로벌 주요 테크 업체들은 올해 영업이익 성장 가이던스를 제시한다.

Apple의 귀환

Apple은 개발자 컨퍼런스를 통해 AI 관련 발표를 했다. Apple 입장에서 AI 관련 비즈니스는 온디바이스 AI와 유관할 것으로 전망되며 아이폰16 시리즈가 온디바이스 AI 관련 교두보 역할을 할 것으로 예상한다. 이와 관련하여 Apple의 적극적인 물량 준비 정황이 포착되었다. Apple은 자사 제품에 OLED 탑재율을 지속 확대할 것으로 전망한다. 면적 확대로 관련 서플라이 체인 수혜를 기대한다. 2016년 iPhone, 2024년 iPad, 2026년 Macbook, 2027년 폴더블폰 OLED 탑재가 예상된다.

AI로 찾는 기회

CPU 및 AP 1위 업체인 Intel과 Qualcomm은 하드웨어 스펙 상향을 야기할 온디바이스 AI를 준비중이다. 기존 대비 강화된 NPU를 탑재한 CPU, AP 출시로 가격 상향 도모. 업계 1위 업체들이 온디바이스 AI 탑재를 주도할 것이기 때문에 관련 신제품 출시 본격화가 예상된다. 반도체 및 하드웨어 업체들 주도로 온디바이스 AI 침투율은 증가할 것으로 예상되며 AI 스마트폰과 PC의 출하량은 2027년까지 각각 연평균 83%, 59% 증가할 것으로 전망한다. 온디바이스 AI 본격화되면 NPU 탑재한 CPU 및 AP의 대면적화가 예상되어 패키지기판도 수혜를 입을 가능성이 있다.

[Apple의 아이폰 및 아이패드 변천사 – OLED 대면적화 진행중]

자료: Apple, Omdia, 하나증권

<기준일: 2024. 6. 15>