IRP, 연금계좌 세액공제를 받을 수 없다면 정말 아무런 의미가 없을까?

IRP란 근로자나 자영업자가 자율적으로 가입하여 꾸준히 적립하고 만 55세 이후 연금으로 인출하도록 하는 퇴직연금제도입니다. IRP에 가입하면 연간 최대 1,800만원까지 납입할 수 있고 이중 700만원까지 세액공제를 받을 수 있습니다. 만 50세 이상이라면 올해까지 200만원 더 많은 900만원까지 세액공제가 가능합니다.

그런데 납부할 세금이 없다면 세액공제를 받을 수 없겠지요. 그리고 종합소득금액이 4천만원(근로소득만 있다면 총급여액 5,500만원)을 초과하는 경우에는 세액공제율이 16.5%가 아닌 13.2%로 적용되는데, 이 경우 공제액도 얼마 되지 않으니 불입하고 싶지 않다라고 생각하실 수도 있습니다.

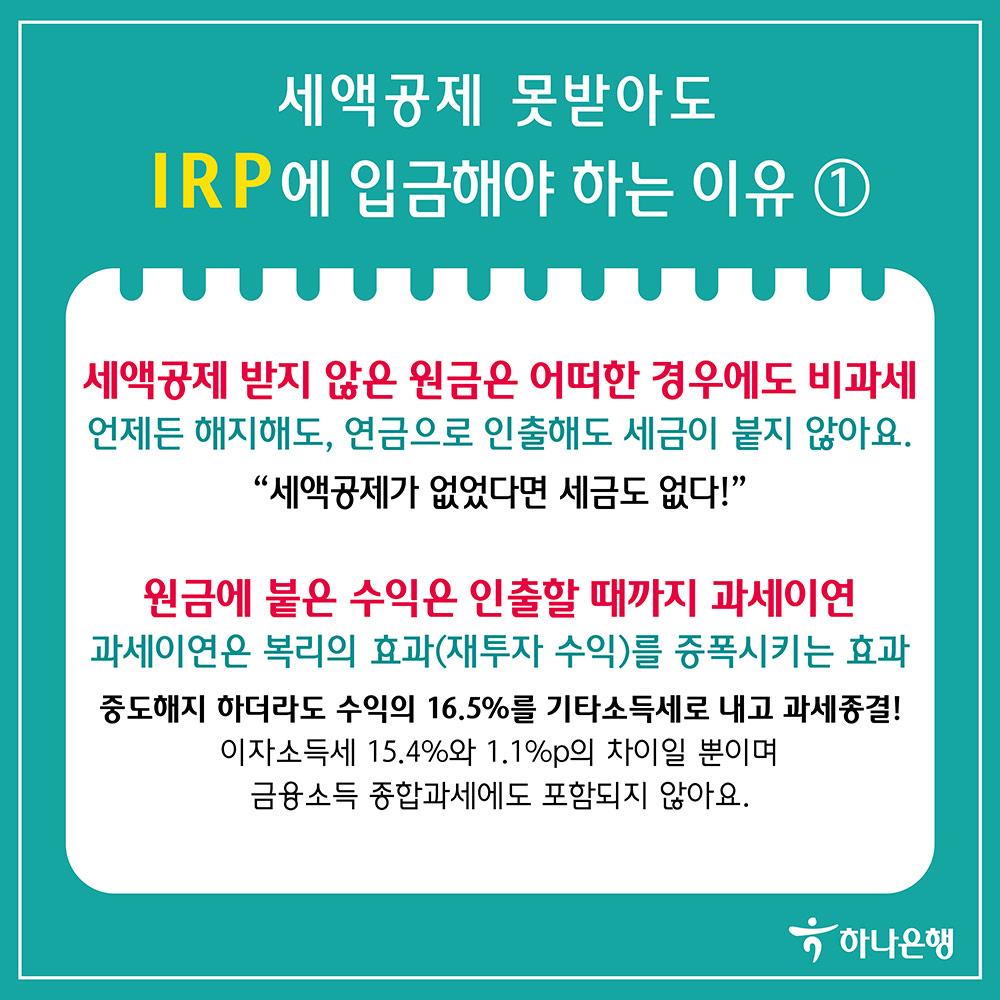

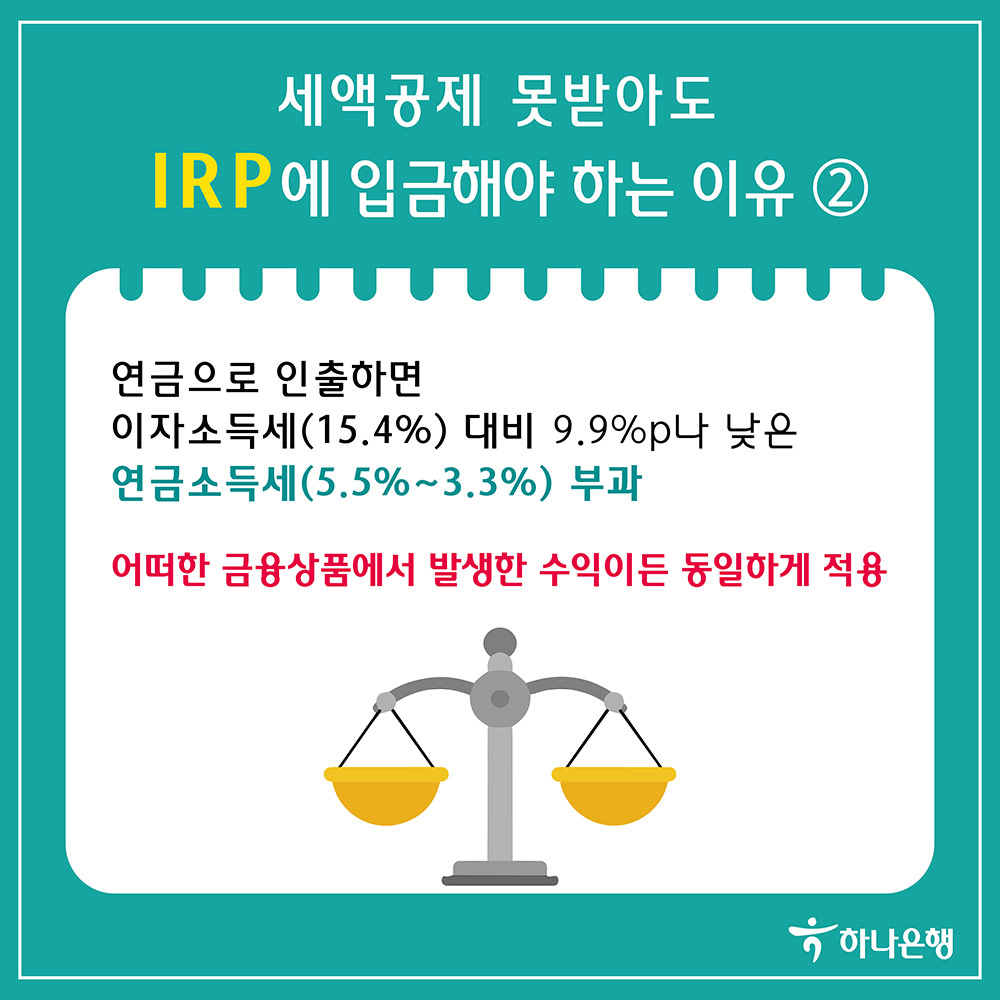

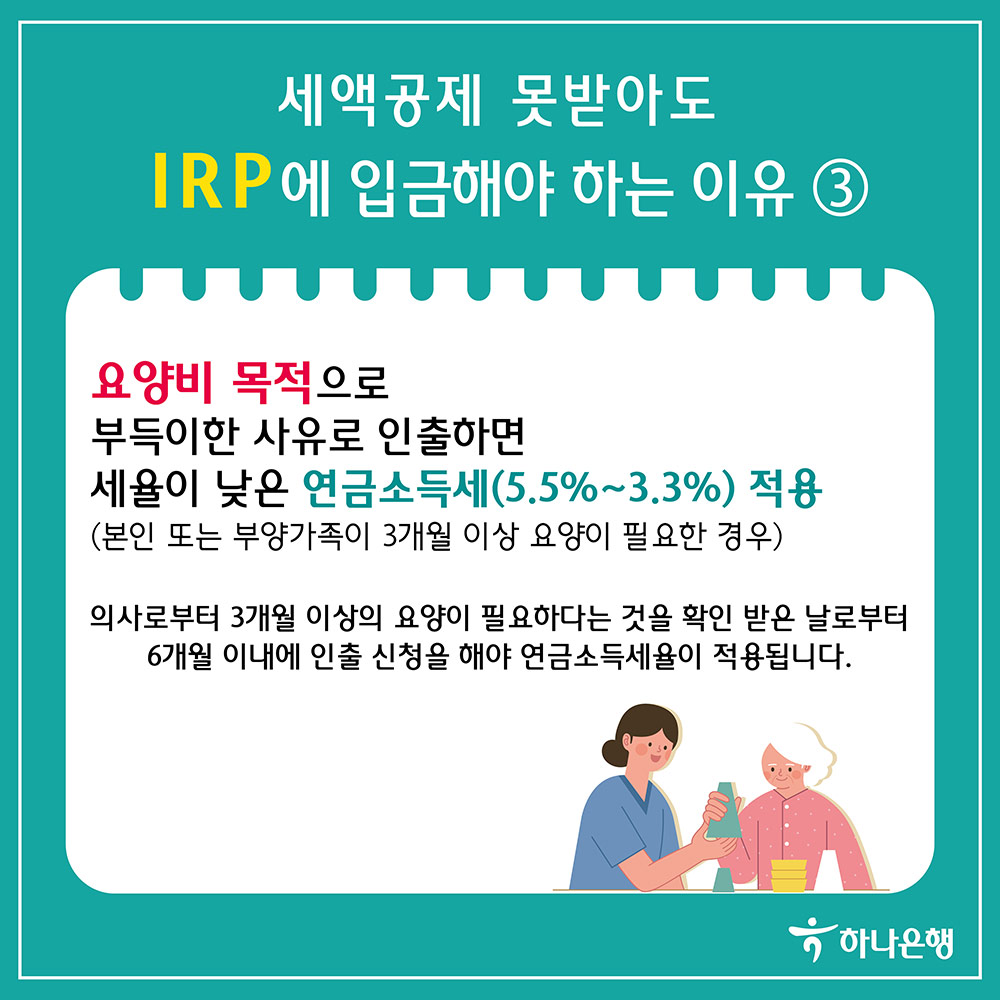

IRP의 최대 장점이 세액공제인 건 맞습니다. 하지만 세액공제를 받지 않아도 IRP에 불입해서 운용했을 때의 장점은 충분합니다. 하나씩 차례로 살펴볼까요?