빅테크 기업들에 대한 전문가들의 향후 전망이 부정적인 상황이다. JP Morgan, 골드만삭스 등 해외 주요 투자은행들은 경기 둔화와 높은 밸류에이션을 근거로 빅테크 기업들에 대한 비관적인 의견을 내놓고 있다. 과연 이 시기에 빅테크에 투자해도 될 것인지 살펴보자.

자산관리 ㅣ 투자

[전문가 칼럼]

인플레이션 시대에

빅테크를 사도 될까?

2020년 COVID-19 확산 이후 글로벌 금융시장을 주도했던 미국 빅테크 주식들이 본격적으로 조정을 받고 있다. 인플레이션의 수혜를 받은 에너지, 필수소비재 기업들이 52주 신고가 영역에 있는 것에 비해, 애플을 제외한 대표 빅테크 주식들은 전고점 대비해서 20~30% 하락해 있는 상황이다. 빅테크 주식들이 부진한 가장 큰 이유는 인플레이션을 잡기 위한 연준의 긴축적 통화정책이 가속화되며 상대적으로 밸류에이션이 높은 이들을 중심으로 투자자들의 자금이 유출되고 있기 때문이다. 대표적인 기술주 ETF인 NASDAQ100 ETF(QQQ)의 월별 자금 유출입 현황을 살펴보면 올해 들어 지난 10년래 최대규모의 자금 유출이 발생했음을 확인할 수 있다. 빅테크 기업들에 대한 전문가들의 향후 전망 또한 부정적인 상황이다. JP Morgan, 골드만삭스 등 해외 주요 투자은행들은 경기 둔화와 높은 밸류에이션을 근거로 빅테크 기업들에 대한 비관적인 의견을 내놓고 있다. 심지어 어떤 이들은 2000년 IT버블 당시와 지금을 비교하며 빅테크를 포함한 성장주의 가격은 버블이며, 이 버블이 가라앉을 일만 남았다고 전망하고 있다.

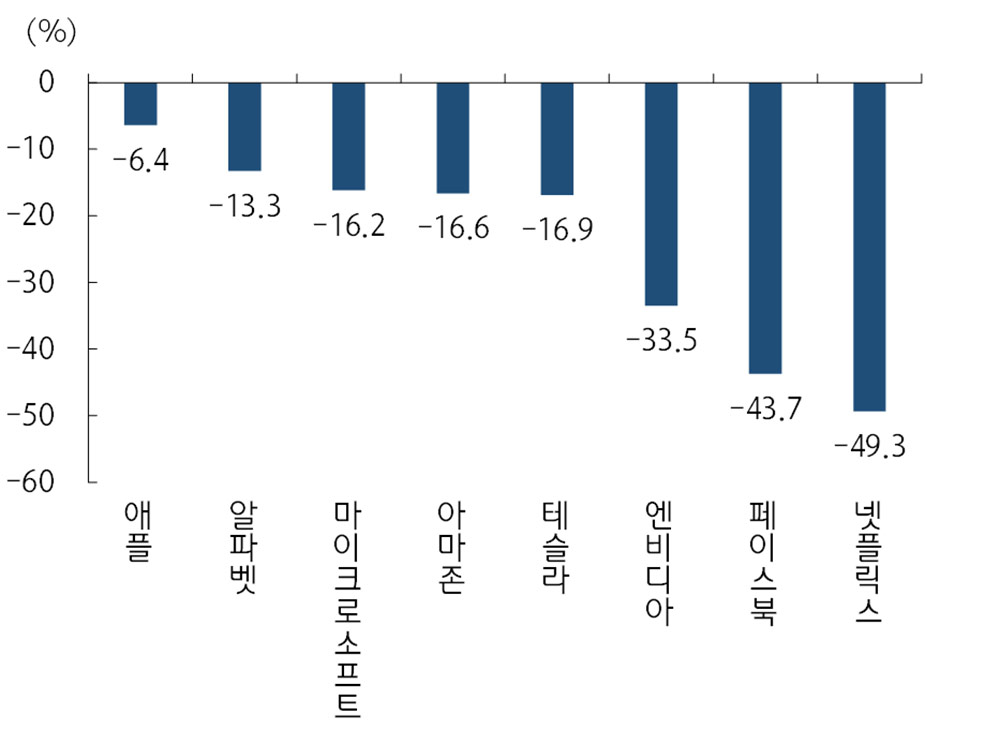

[2022년 대표 기술주들의 고점대비 하락률]

출처: Bloomberg, 투자전략유닛

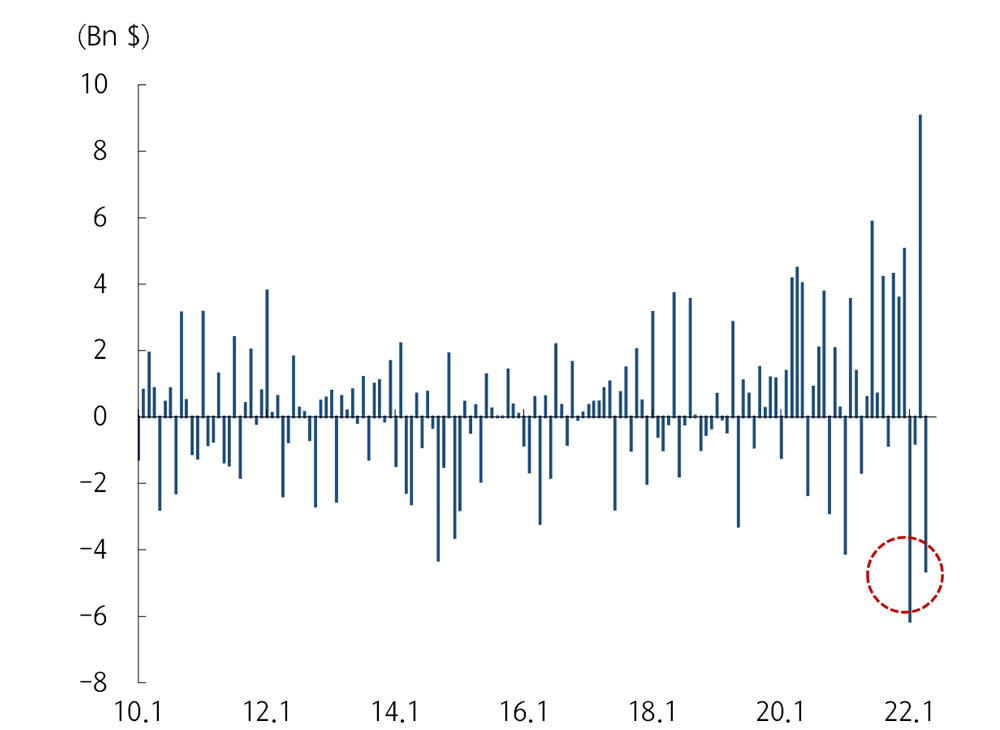

[기술주 ETF(QQQ)의 월별 자금 유출입 현황: 10년래 최대규모 자금 유출]

출처: Bloomberg, 투자전략유닛

러시아와 우크라이나 간의 전쟁, 연준의 기준금리 인상 등 글로벌 증시를 짓누르는 여러 부정적인 이슈들이 있지만, 이는 빅테크 기업들의 실적에 직접적인 영향을 주는 요소는 아니다. 오히려 매크로 부문에서 빅테크 기업에 리스크 요인으로 작용하는 것은 지속되는 인플레이션으로 인해 인건비와 제품원가가 큰 폭으로 상승하여 이들 기업의 실적이 예상보다 부진할 것이란 우려다. 그러나 이러한 우려는 시기상조라고 판단된다. 이미 빅테크 기업들은 인건비와 제품원가 상승분을 전가하기 위해 제품과 서비스 가격을 인상하기 시작했기 때문이다. 최근 아마존이 아마존 프라임 가격을 17% 인상하고, 마이크로소프트가 MS Office 구독료를 20% 인상한 사례를 통해서 확인할 수 있듯이 이들 기업들은 물가 상승률 이상으로 제품 가격을 올릴 수 있는 가격 전가력이 있는 기업들이다. 때문에 인플레이션이 예상보다 오래 지속되더라도 빅테크 기업들의 실적은 예상보다 견조할 가능성이 높아 실적 관점에서는 주가 부진의 근거를 찾기 어렵다.

그렇다면 과연 빅테크의 주가는 지나친 고평가 영역에 위치하고 있을까? 기업이 벌어들이는 이익에 비해 주가가 얼마나 높은 수준에 있는 지를 알려주는 밸류에이션 지표인 PER(시가총액을 기업의 당기 순이익으로 나눈 값으로 높을수록 주식이 고평가 되었다는 의미)을 살펴보면 테슬라를 제외한 대부분의 빅테크 기업들의 PER이 20~40배 정도를 기록하고 있다. 미국 대표 기업들을 모아놓은 S&P500지수의 PER이 19.4배임을 감안했을 때 평균보다는 높은 수준에 있지만, 과거 IT 버블 당시 테크 기업들의 PER이 50~100배까지 치솟았던 것과 비교했을 때 지금은 안정적인 수준이다. 뿐만 아니라 이들 기업의 EPS(기업의 순이익을 주식 수로 나눈 값. 1주당 얼마만큼의 이익을 창출하는지를 나타내는 지표) 성장률이 S&P500 기업들 평균(올해 예상 5.6%) 대비 훨씬 높은 것을 감안한다면 현재의 주가 수준이 버블의 영역에 있다고 판단하기는 어렵다.

[주요 빅테크 종목 현황: 대형기술주는 가격인상으로 인플레이션에 대응 중]

출처: Bloomberg, 투자전략유닛

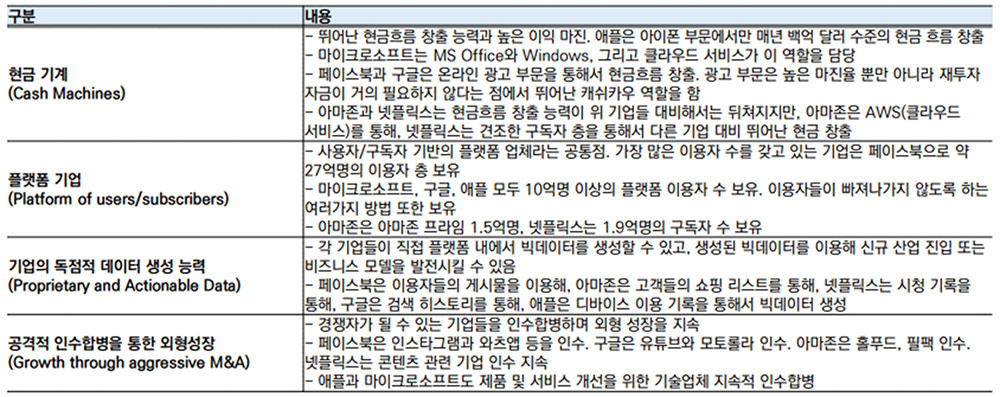

주식 가치평가의 대가 뉴욕대 다모다란 교수는 빅테크 기업들은 4가지 공통적인 특징을 갖기 때문에 시장에서 높은 평가를 받는다고 말한다. 첫째로 빅테크 기업은 투하 자본 대비 높은 이익률과 뛰어난 현금흐름 창출 능력을 가진 현금 기계다. 둘째로 빅테크 기업은 다수의 이용자를 보유하고 있으며 이용자들이 빠져나가지 않도록 하는 다양한 방법들을 보유한 플랫폼 기업이다. 셋째로 이들은 각자 보유한 플랫폼 내에서 데이터를 생성하고 생성한 데이터를 활용해서 새로운 비즈니스 모델을 만들 수 있는 독점적 데이터 생성능력을 보유하고 있다. 마지막으로 풍부한 현금을 바탕으로 경쟁자가 될 수 있는 기업들을 인수합병하여 외형성장을 지속하고 있다. 결국 이러한 4가지 특징이 기존 기업들이 이들의 비즈니스 영역을 침범할 수 없게 만드는 경제적 해자로 작용하고, 때문에 주식시장에서 다른 기업들 대비 높은 프리미엄을 받을 수 밖에 없다는 것이다. 따라서 위와 같은 4가지 특징과 각 기업 별로 가진 장기 성장 스토리만 훼손되지만 않는다면 빅테크 기업들의 높은 프리미엄은 지속될 가능성이 높다고 생각한다.

[빅테크 기업들이 다른 기업 대비 높은 프리미엄을 받을 수 있는 이유 4가지]

출처: NYU, 투자전략유닛

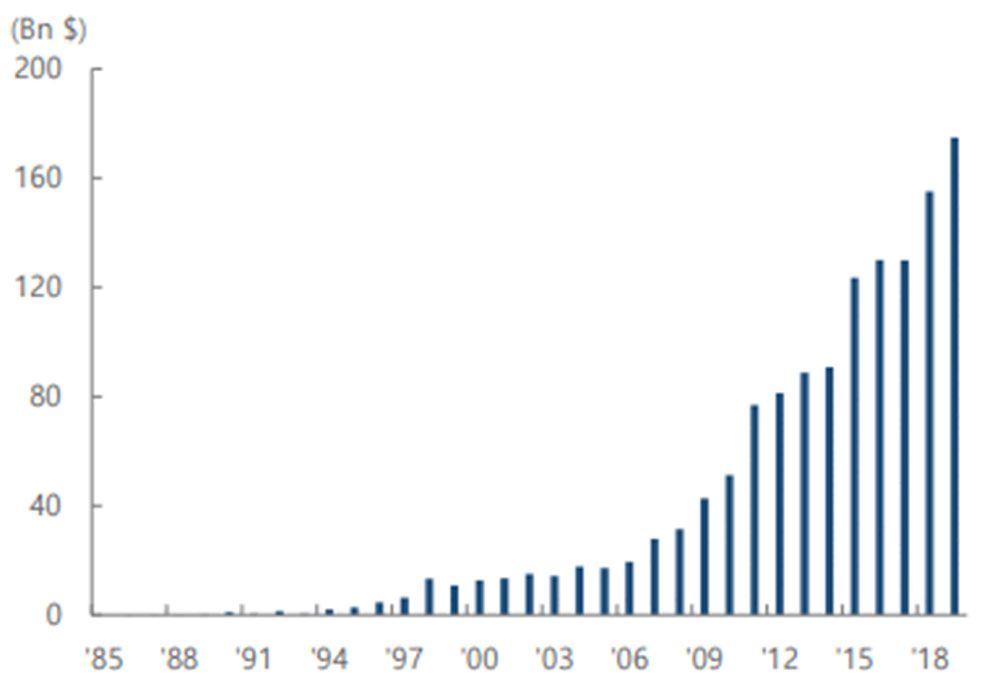

앞서 말한 4가지 특징 중에서 빅테크가 다른기업들 대비 높은 프리미엄을 받는 가장 큰 이유는 바로 전통산업과 차별화되는 현금흐름 창출 능력 때문이라 할 수 있다. 에너지, 통신, 산업재 등 전통산업에 속하는 기업들이 상대적으로 현금흐름을 벌어들이는 데 어려움을 겪는 사이, 빅테크 기업들은 연평균 15% 이상 되는 현금흐름의 성장을 지속하고 있다. 각 기업별로 살펴보면, 애플은 아이폰을 판매하는 데에서만 매년 한화로 약 12조원 수준의 현금을 벌어들이고, 마이크로소프트는 MS Office와 클라우드 서비스 구독료로만 26조원을 벌어들이고 있다. 페이스북과 구글은 온라인 광고를 통해서, 아마존은 AWS와 아마존 프라임을 통해서, 넷플릭스는 구독 플랫폼을 통해서 천문학적인 현금흐름을 창출한다. 기업의 가치는 결국 그 기업이 돈을 얼마나 잘 벌어들이는 지에 따라 결정된다. 때문에 기업의 현금흐름이 지속적으로 성장할 것이란 믿음이 있다면, 단기적으로 외부 변수와 부정적인 투자심리로 인해 주가가 빠질 때가 오히려 매수의 기회로 작용할 수 있다.

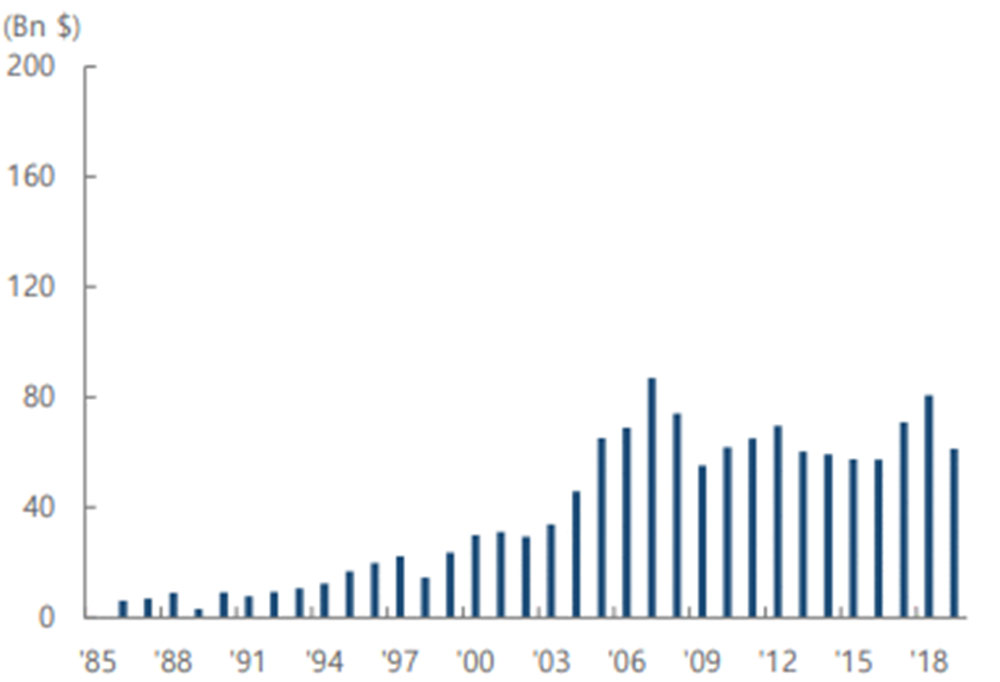

[대표적인 기술주인 FANGAM의 잉여현금흐름(Free Cash Flow) 추이]

[S&P500 전통산업(에너지, 통신 등) 내 주요기업들의 잉여현금흐름 추이]

주: 기술주는 페이스북, 애플, 넷플릭스, 구글, 아마존, 마이크로소프트의 잉여현금흐름 총합, 전통산업은 P&G, AT&T, 펩시코, 엑슨모빌, 3M, 보잉, 케터필러의 잉여현금흐름 총합

출처: Bloomberg, 투자전략유닛

빅테크들의 장기 성장 스토리 또한 여전히 매력적인 상황이다. 특히 단순히 본업을 잘하는 것을 뛰어넘어 이들 기업들은 새로운 사업으로 영역을 확장하고 있다. 구글은 자회사인 웨이모와 윙 등을 통해 자율주행, 드론 등 새로운 먹거리가 될 사업을 추진하고 있다. 애플은 AR, VR 기기와 같은 웨어러블 기기와 애플카를 통해 영역 확장에 나섰고, 마이크로소프트는 블리자드 인수를 통해 게임 사업 부문에 진출하고 있다. 메타로 이름을 바꾼 페이스북은 메타버스 플랫폼을 구축하여 다음 시대를 대비하고 있다. 결론적으로 앞서 말한 이들 기업들이 높은 프리미엄을 받을 수 밖에 없는 특징과 장기 성장 스토리에는 큰 변화가 없기 때문에 투자의 관점에서는 지금처럼 외부 매크로 요인으로 주가가 큰 폭으로 빠질 때마다 빅테크 기업들에 관심을 갖고 매수로 접근하는 전략이 유효하다고 판단된다.

글 하나은행 투자상품본부

문종진 대리