1월 트리플A전략 요약

- 글로벌 증시는 주요국 중앙은행들의 긴축 전환 경계가 지속되는 가운데, 오미크론 변이와 관련된 낙관적 분석들이 확인되며 반등 시현. 신규 확진자가 빠르게 증가 중이지만 중증 진행 빈도와 치사율이 과거 변이 대비 낮은 수준을 유지하고 있어 향후 회복에 대한 기대가 높아지는 모습. 전반적인 경제지표 회복 추세는 미진했으나, 시장 예상보다 견조한 흐름을 유지한 연말 소비심리가 투자심리 개선에 일조

- 연준은 12월 FOMC를 통해 테이퍼링 종료 시기를 앞당기겠다고 발표하였고, BOE는 예상보다 이른 금리인상을 단행. 유럽의 정책 전환 기대로 유로화 가치 반등. 채권시장에서는 단기 구간 중심의 시장금리 상승 진행. 연중0%p의 기준금리 인하를 단행한 터키는 펀더멘털 불확실성 부각되며 자금 유출 지속

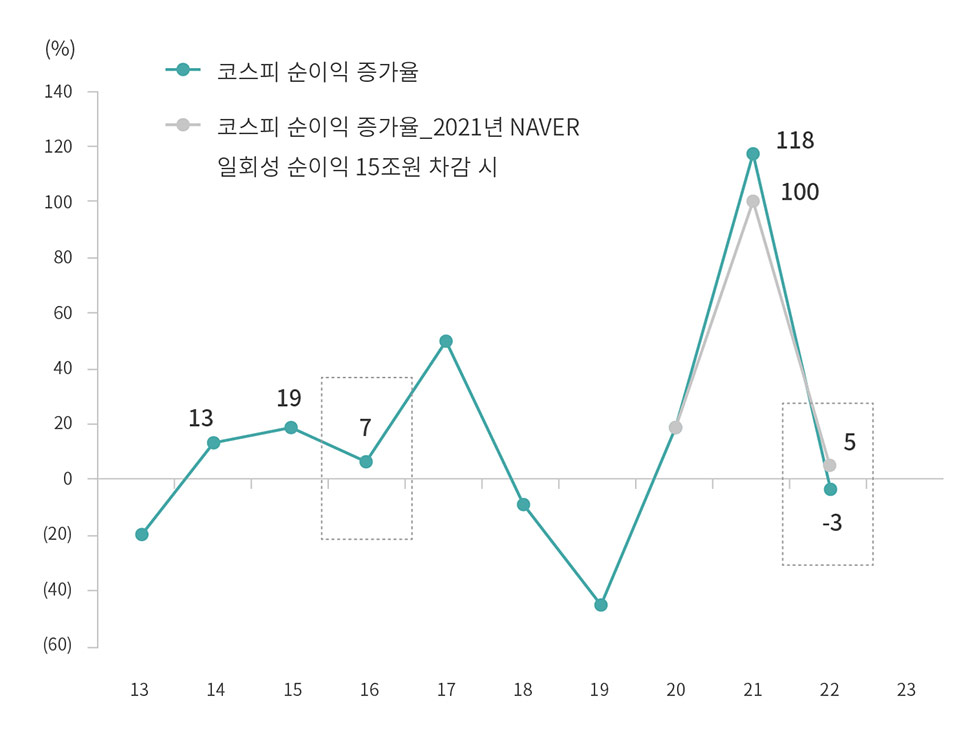

- 연준(Fed)의 테이퍼링과 기준금리 인상의 속도가 예상보다 빠르게 진행되는 과정에서 대부분 투자자산 변동성 확대. 시중금리 상승으로 인해 투자자산들에 대한 펀더멘털 재확인이 필요한 시간

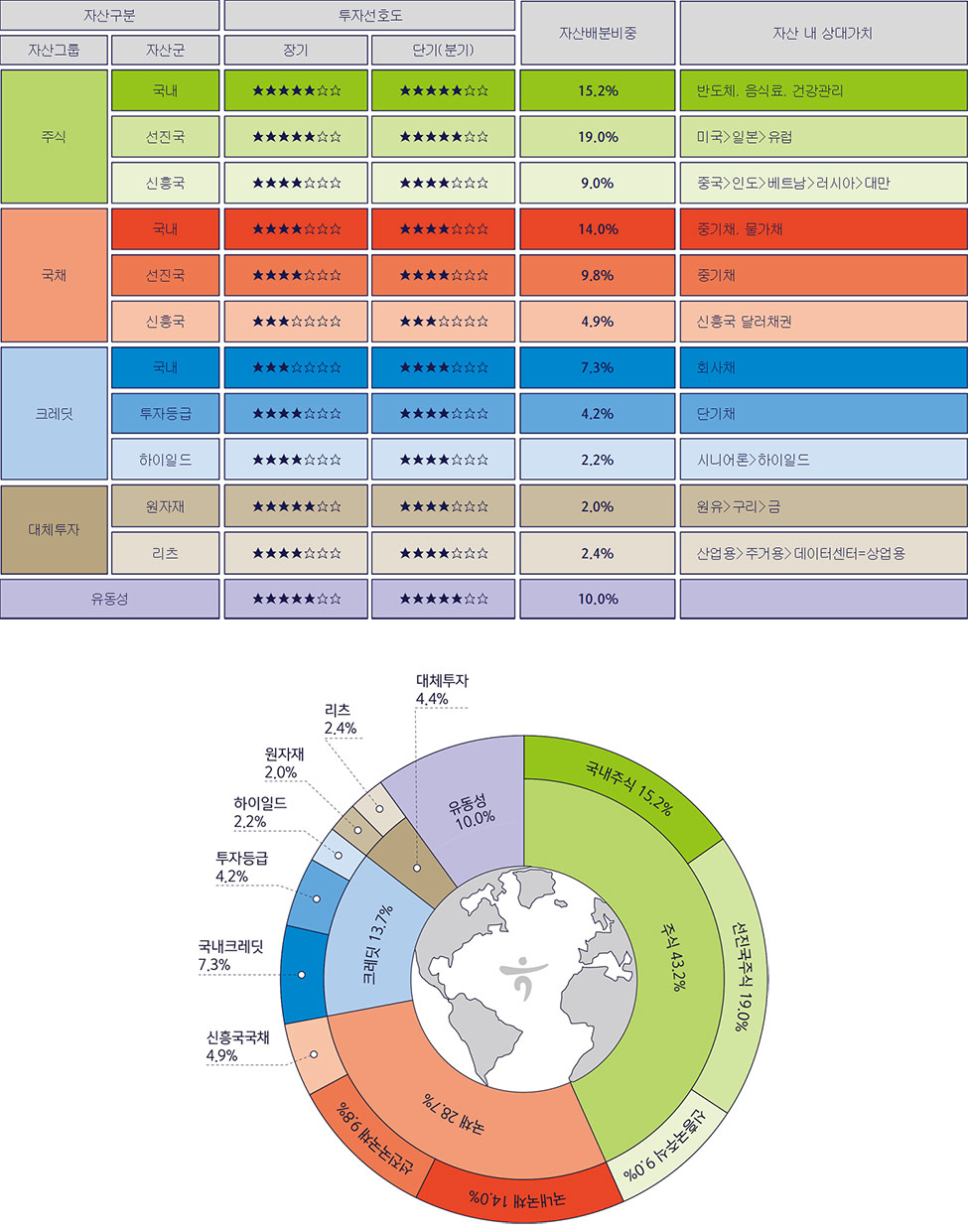

- 채권의 경우 중위험/중수익 성격의 중기채와 물가상승에 연동된 국채 투자 매력이 상대적으로 높고, 금리 상승 시 이자수익이 증가하는 시니어론이 투자 대안

- 달러강세의 정점이 형성될 가능성이 있어 펀더멘털과 달러대비 통화가치가 크게 절하된 신흥국 내 일부 증시는 반등의 기회가 있을 것으로 예상

- 높은 영업이익률과 낮은 부채 비율을 유지하고 있는 기업 부각