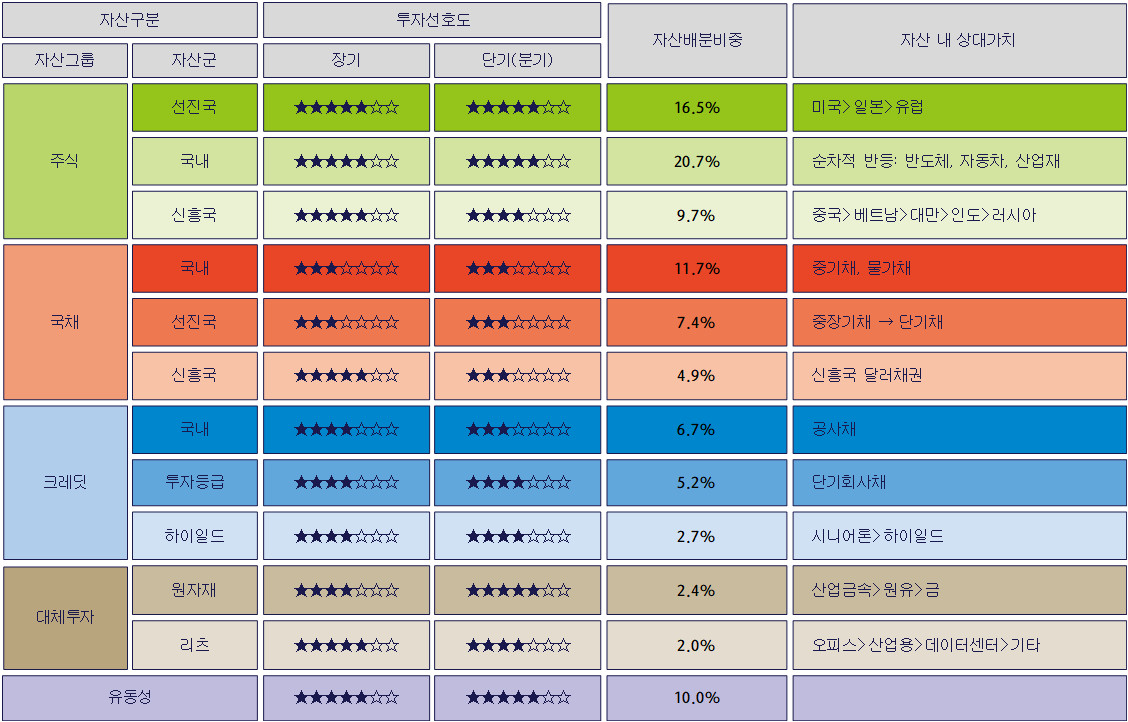

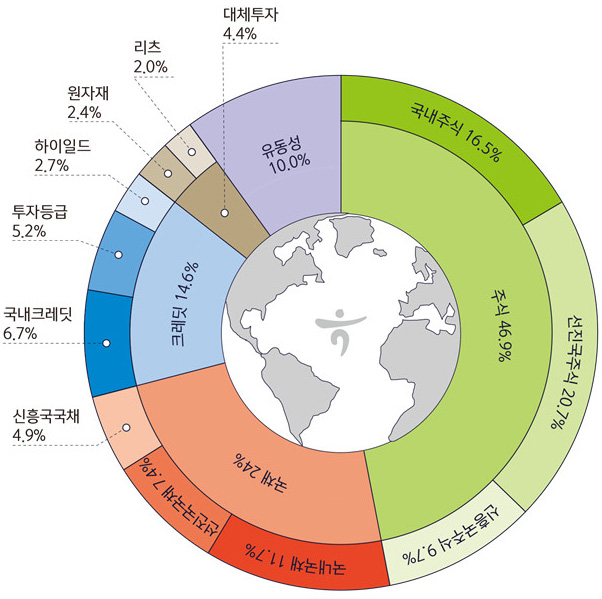

2022년 연간 트리플A 전략 요약

- 글로벌 공급망 차질과 물류 대란 이슈는 각국 정부의 위드코로나의 정책 전환, 미국과 성장 기업 중심의 투자 확대 등으로 점차 완화될 것으로 전망

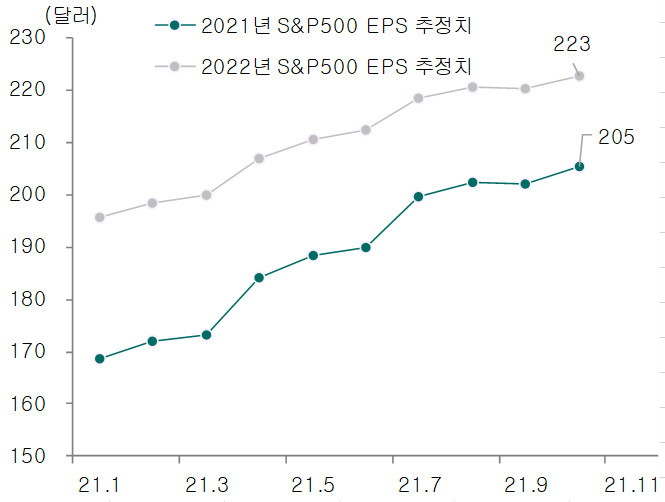

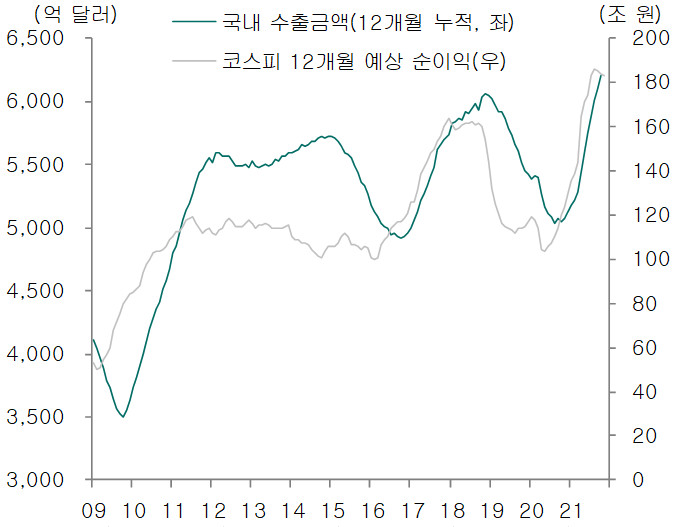

- 미국 운송(철도/항공물류/항공서비스)업종은 공급망 차질 및 물류대란 개선 여부를 판단할 수 있는 지표 중 하나. S&P500지수를 구성하는 총 24개 업종 중 운송 업종이 2022년 EPS 증가율 전망치가 가장 높음

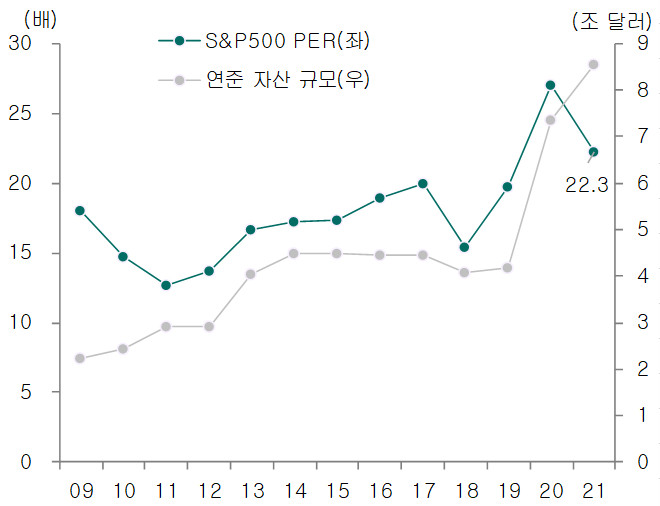

- 2020~2021년 글로벌 경제성장률 회복과 물가 상승 진행되었다면, 2022년에는 시중금리가 상승하면서 물가와의 괴리가 축소될 것으로 예상. 점진적이긴 하지만, 시중금리 상승이 진행될 가능성 높음. <채권> 보다는 <주식> 또는 <대체 투자>에 대한 매력도가 상대적으로 높을 것으로 판단

- 2022년 글로벌 주식시장은 여전히 미국 증시가 주도주 역할을 할 것으로 예상. 다만 미국은 투자, 중국은 소비 주체로의 역할 변화가 있을 것으로 전망. 미국 기업은 투자 중심, 중국 기업은 매출 중심으로 성장하는 변화가 예상됨. 따라서 미국에서는 투자 성장을 주도하는 섹터가, 중국에서는 매출 성장을 주도하는 섹터가 주도 섹터가 될 수 있을 것으로 판단

- 2022년 글로벌 채권시장은 점진적인 시중금리 상승으로 인해 여타 자산 대비 투자 매력 약화가 지속될 것으로 예상

- 2022년 글로벌 원자재시장은 강세 기조 유지 예상. 특히 친환경 관련 금속(구리, 니켈, 알루미늄 등) 수요 증가 기대