요즘 증시를 위협 중인 변수는 델타 변이에 의한 코로나19 감염자수의 확산이다. 영국의 감염자수는 이미 크게 증가했고, 잠잠하던 미국에서도 감염자 수가 늘기 시작했다. 이것이 글로벌 경기의 “peak out”을 가져올 지 모른다는 두려움이 7월 중순부터 증시를 흔들기 시작했다.

자산관리 ㅣ 투자

[전문가 칼럼]

투자는 계속돼야 한다

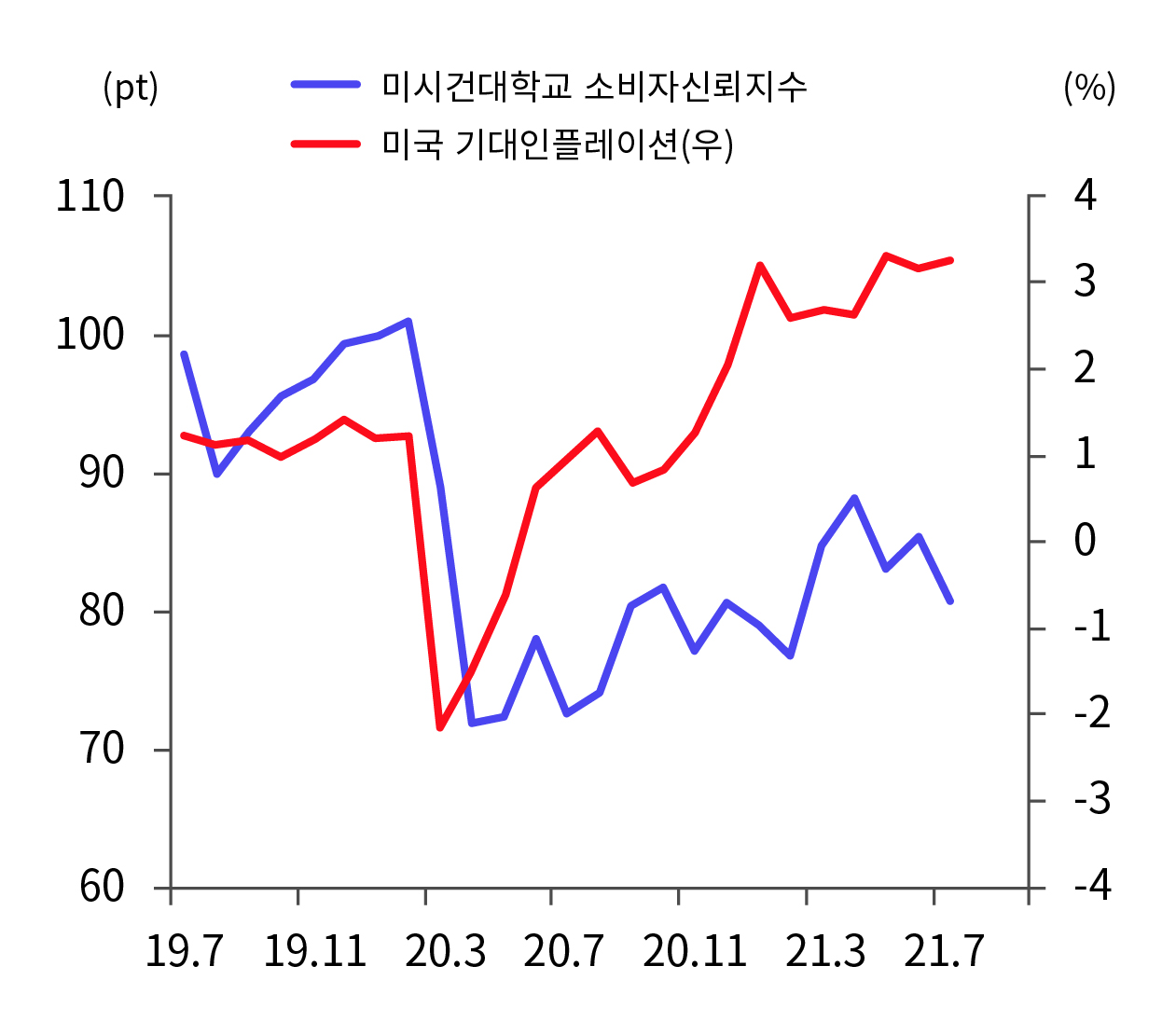

문제는 델타 변이에 의한 코로나19 확산세가 강해질수록 소비 둔화 우려가 커진다는 점이다. 잠잠하던 미국에서도 감염자수가 늘어나기 시작하면서 [그림1]처럼 소비자 신뢰지수가 꺾였는데, 이는 향후 미국의 실제 소비가 줄어들 수 있음을 의미한다.

미국의 소비 경기가 둔화될 것이라는 우려에도 불구하고 미국 주가는 글로벌 대비 아웃퍼폼 중이다. 그리고 이머징 마켓 내에서는 한국과 대만 증시의 성과가 양호한 편이다. 이는 그 나라 증시에서 성장주가 차지하는 비중이 얼마나 높은 지가 최근 주식 성과를 결정했기 때문이다. 그리고 이번 성장주 선호는 성장주 내에서도 대형주로 집중되고 있다. 상대적으로 변동성이 낮은 대형주가 더 오른 이유는 시장이 성장주를 사더라도 코로나로 인한 하락 리스크를 감안하고 있기 때문이다. 즉, 시장이 무작정 흥분하면 주가 하락이 임박하곤 하는데 아직은 아닌 것 같다.

소비 심리가 꺾이면 시차를 두고 경기선행지수도 꺾이므로 이번에도 가을 즈음부터 경기선행지수가 서서히 둔화될 것 같다. 이는 결국 시장 금리가 하반기에 그다지 오르지 않을 것임을 의미한다.

[그림1] 2년간 미국인 소비 심리

및 물가상승 기대

자료: Bloomberg, 하나은행 투자전략섹션

인플레이션 기대 상승에도 불구하고 소비 심리가 꺾인 것으로 보여, 소비 경기 둔화 예측

‘성장주’ 주도 상승에 방점

향후 경기를 대략적으로 알려주는 지표인 경기선행지수가 둔화되면 기업 이익 증가에 대한 기대감도 감소하므로, 시장은 점차 기업 이익의 질을 중시하게 될 것이다. 즉, 기업경쟁력(이익 마진), 재무건정성, 이익안정성이 양호한 퀄리티 종목이 시장 대비 초과 성과를 보여줄 것으로 예상된다.

이제 중요한 건 “어떤 업종이 주도주가 될 것인가”이다. 필자는 다시 성장주가 될 것으로 보고 있다. 이는 첫째, 경기선행지수 둔화로 인해 경기 민감 가치주의 매력이 하반기에 약화될 것이며 둘째, 경기 회복 속도가 둔화되면 장단기 금리차가 줄어들면서 성장주가 가치주보다 상대적으로 좋은 성과를 보이기 때문이다. 이러한 현상은 미국뿐만 아니라 우리나라도 마찬가지이다.

그러므로 하반기는 IT를 중심으로 한 대형 성장주(4차산업 펀드)를 선호하며, 기업 펀더멘탈이 양호한 실적 호전주(퀄리티 펀드)를 좋게 본다. 그렇다면 지금 투자하여 당장 수익 날 수 있는 주식투자 상품은 구체적으로 무엇인가? 그건 알 수 없다

비밀이라서가 아니라 주가의 단기 방향을 예측하는 것은 불가능하며 소용없는 짓이기 때문이다. 희한하게도 내가 투자하면 곧바로 손실이 발생하는 경우가 많은데, 투자는 시간과의 싸움이다. 좋은 펀드를 찾았다면 시기가 너무 이르다거나 늦었다는 이유로 매수를 고민할 필요가 전혀 없으며, 투자 후에는 관련 뉴스를 추적하면서 인내심을 발휘하면 된다. 주가 고점 논란 또한 긴 관점으로 투자한다면 크게 신경 쓸 부분이 아니며, 역설적이게도 코로나19가 완전히 끝나기 전까진 오히려 상승할 것으로 예상한다.

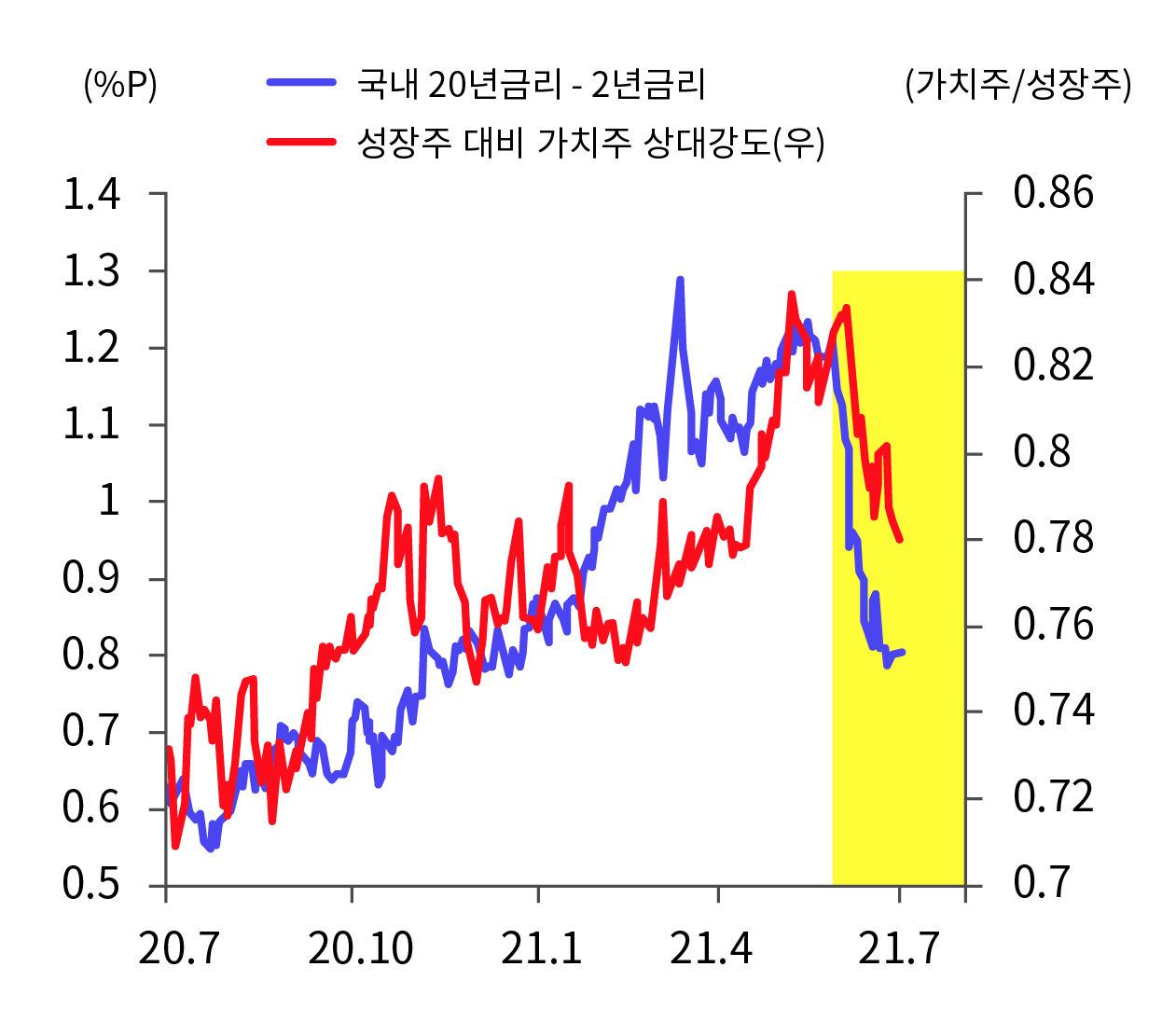

[그림2] 한국 장단기 금리차

및 가치주/성장주 비율

자료: Bloomberg, 하나은행 투자전략섹션

장단기 금리차 하락은 성장주 주가에 긍정적

글 하나은행 투자전략섹션

박현식 팀장