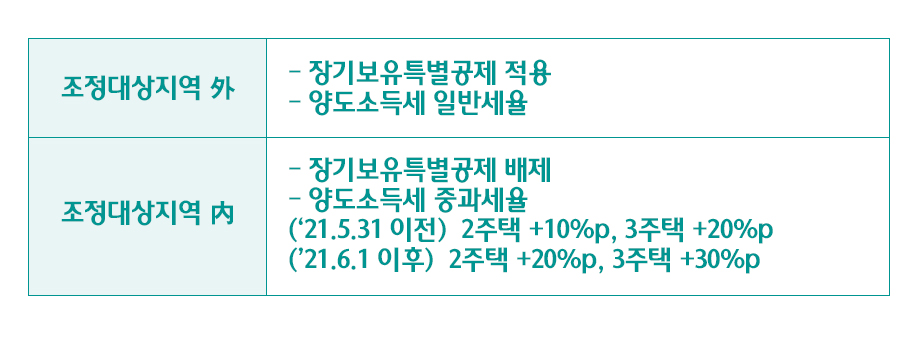

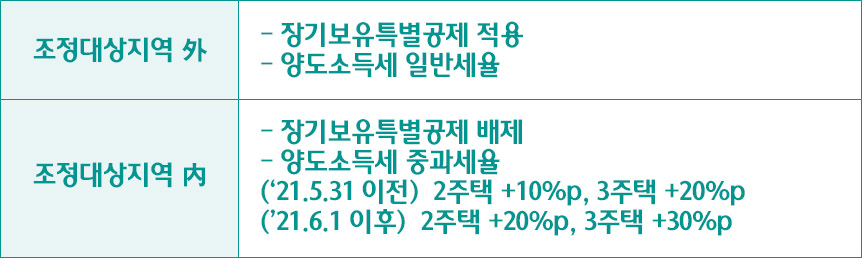

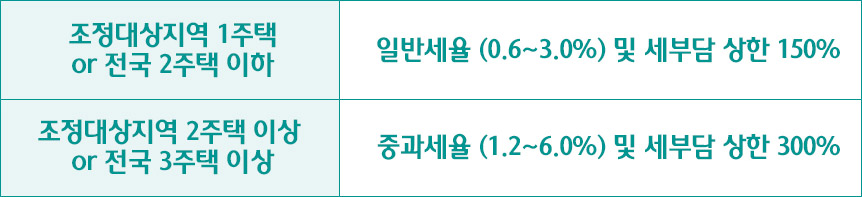

작년 12월 17일 국토교통부는 조정대상지역 신규 지정지역을 발표했다. 수도권과 광역시 중심으로 형성됐던 기존 조정대상지역이 충남 논산 및 공주, 전남 여수 및 순천 등 지방 중소도시들까지 전국 36개 지역이 추가 지정된다는 내용이다.

이번 조정대상지역으로 새롭게 지정된 곳들은 발표 다음날인 작년 12월 18일부터 지정 효력이 발생했다. 갑작스럽게 조정대상지역으로 지정됨에 따라, 보유하고 있는 주택이나 취득 예정인 주택의 세금에 어떤 영향이 있는지 문의가 잇따르고 있다. 한편 정부는 앞으로도 조정대상지역을 분기별로 추가 또는 해제하겠다고 밝혔다. 앞으로 조정대상지역에 따라 세금이 어떻게 달라지는지 알아둘 필요가 있다.