2026년 시니어

절세 가이드북 ①

상호금융 비과세 축소

2026.01.28

2026년 새해가 밝았습니다. 올해는 유독 농협, 신협, 새마을금고 등 상호금융을 이용하시는 분들의 고민이 깊어 보이는데요. 그동안 "비과세로 해주세요" 한마디면 이자소득세 14%를 떼지 않고 1.4%만 내면 됐던 ‘절세 주머니’에 올해부터 엄격한 ‘입장 제한’이 생겼기 때문입니다. 50년 넘게 당연하게 누려왔던 혜택이 사라진 2026년, 상호금융 비과세 축소에 대해 알아보겠습니다.

“올해부터는 소득을 묻습니다”

지난해인 2025년까지만 해도 상호금융¹ 비과세는 소득이 적든 많든, 조합원이라면 누구나 누릴 수 있는 보편적인 혜택이었습니다. 하지만 2026년 1월 1일을 기점으로 ‘과세 형평성’이라는 새로운 원칙이 적용되었습니다.

¹ 상호금융은 농협, 신협, 수협, 새마을금고 등 협동조합 형태의 금융기관으로 조합원들이 낸 돈을 예금받아 다시 다른 조합원에게 대출해주는 상호부조적 금융기관을 의미

이제는 연 소득 7,000만원(직장인 총급여 기준) 혹은 종합소득 6,000만원(사업자 등 기준)을 초과하는지에 따라 받는 이자가 달라집니다. 50년 넘게 지켜온 ‘효자 통장’의 규칙이 송두리째 바뀐 것입니다.

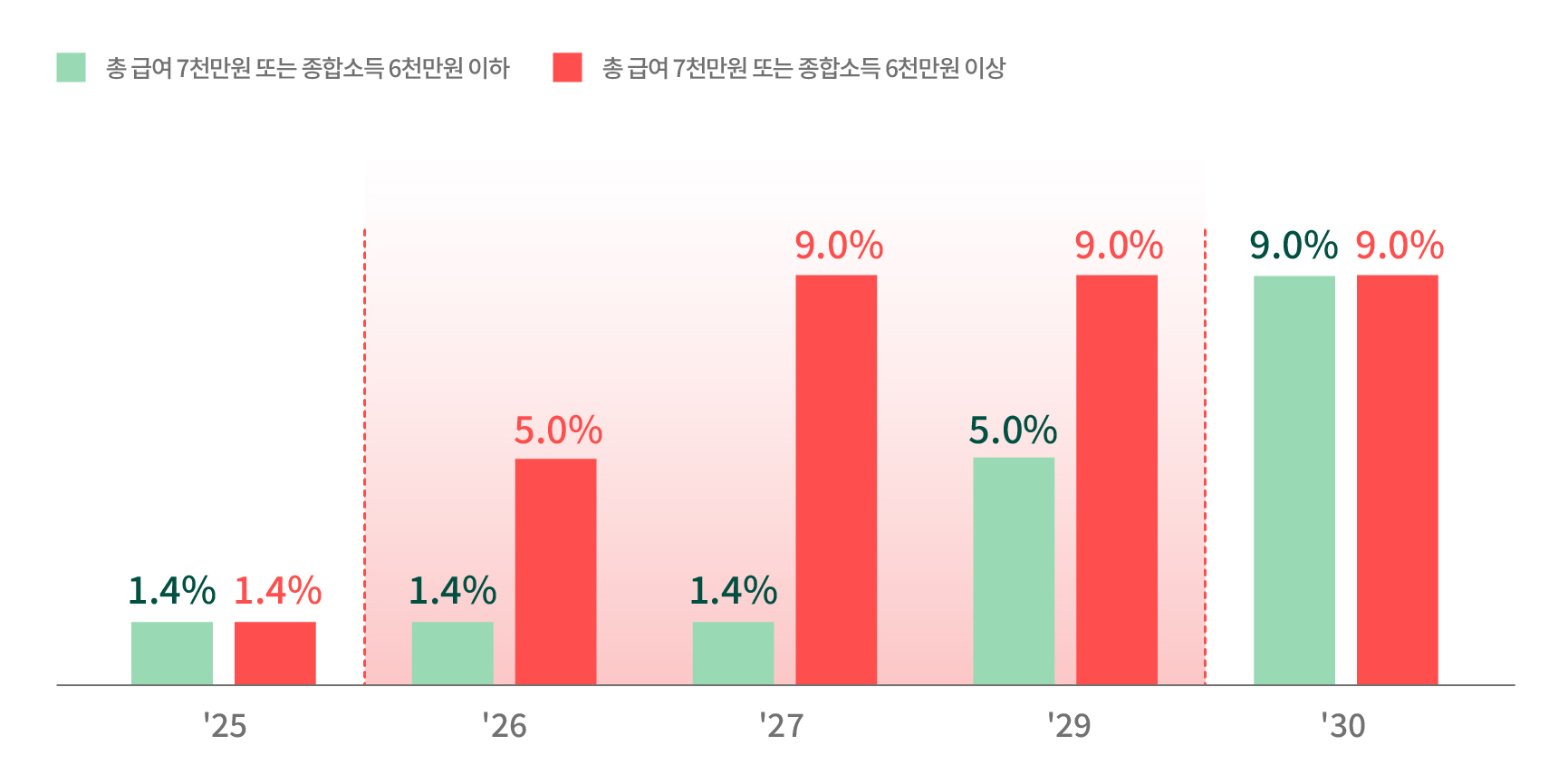

[소득에 따른 상호금융 예탁금 및 출자금 비과세 적용세율 및 기한]

| ~25.12.31 까지 |

개정안 | ||||

|---|---|---|---|---|---|

| 26.1.1 ~27.12.31 |

27.1.1 ~28.12.31 |

29.1.1 ~29.12.31 |

30.1.1 부터 |

||

| 총 급여 7천만원 또는 종합소득 6천만원 이하 |

1.4%(농특세) | 5.0% 분리과세 |

9.0% 분리과세 |

||

| 총 급여 7천만원 또는 종합소득 6천만원 이상 |

1.4%(농특세) | 5.0% 분리과세 |

9.0% 분리과세 |

||

* 감면 한도는 예탁금 3,000만원, 출자금 2,000만원으로 동일

올해 가입하는 예금부터는 소득에 따라 세금 고지서의 숫자가 달라집니다.

3,000만원을 연 4.0% 금리의 예금에 넣었을 때(만기 이자 120만원 가정), 지난해(2025년)와 올해(2026년)의 차이를 직접 비교해 보겠습니다.

· 적용 세율: 1.4% (농특세)

· 세금액: 16,800원

· 내가 받는 실제 이자: 1,183,200원

(총 급여 7천 만원 이상)가 가입하는 경우

· 적용 세율: 5.0% (저율 과세 전환)

· 세금액: 60,000원

· 내가 받는 실제 이자: 1,140,000원

· 비교 분석: 작년보다 이자에서만 약 43,200원이 사라졌습니다.

문제는 여기서 끝이 아닙니다. 이 ‘세금 경고등’은 내년에 더 붉어집니다. 내년인 2027년부터는 세율이 9%로 한 번 더 인상될 예정이기 때문입니다. 이때가 되면 이자에서만 약 10만원 가까운 돈이 세금으로 빠져나가게 됩니다.

‘절세 골든타임’

“이미 제도가 시행됐는데 어떻게 해야 할까요?”라고 물으실 수 있습니다. 하지만 아직 늦지 않았습니다. 지금 바로 통장을 꺼내어 다음 두 가지를 확인해 보세요.

“이미 제도가 시행됐는데 어떻게 해야 할까요?”라고 물으실 수 있습니다. 하지만 아직 늦지 않았습니다. 지금 바로 통장을 꺼내어 다음 두 가지를 확인해 보세요.

이번 7,000만원 기준은 부부 합산이 아닌 ‘개인별’ 기준입니다. 만약 남편의 소득이 높아 혜택이 줄어든다면, 상대적으로 소득이 적거나 없는 배우자 명의의 상호금융 계좌를 우선적으로 활용하는 것이 ‘가계 전체의 이자’를 지키는 비결입니다.

어머니들께서 시장 바구니 물가가 오르면 단골 가게를 바꾸거나 할인 품목을 꼼꼼히 살피셨듯, 우리도 변화하는 금융 정책에 맞춰 자산을 재배치하는 '금융의 민첩함'이 필요합니다. 2026년은 그 어느 때보다 ‘아는 만큼 지키는’ 해가 될 것입니다. 내 통장에 매겨질 세금을 보고 당황하기 보다, 절세할 수 있는 지혜를 발휘해 보시기 바랍니다.

글. 최희재 수석연구원

하나은행 하나금융연구소 금융산업2팀

편집. 조고은 수석연구원, 정윤영 연구위원

하나금융연구소 하나더넥스트연구센터

추천 콘텐츠