세대생략 증여,

이점도 있어요!

2025.10.01

김하나 씨는 아들 명의로 부동산을 물려줄 계획이었지만, 손주가 이제 막 결혼을 앞두고 있어 손주에게 바로 증여하고자 합니다. 하지만 ‘아들을 건너뛰고 손주에게 바로 주면 세대생략으로 세금이 더 많이 나온다’는 말을

들은 적이 있었기 때문에 세금 부담에 대해 걱정이 큽니다.

손자 손녀에게 증여하여 세대생략으로 세금이 더 많이 나올 수는 있지만, 무조건 불이익이 있는 것만은 아닌데요. 오늘은 세대생략 증여 시 어떠한 이점이 있는지 알아보겠습니다.

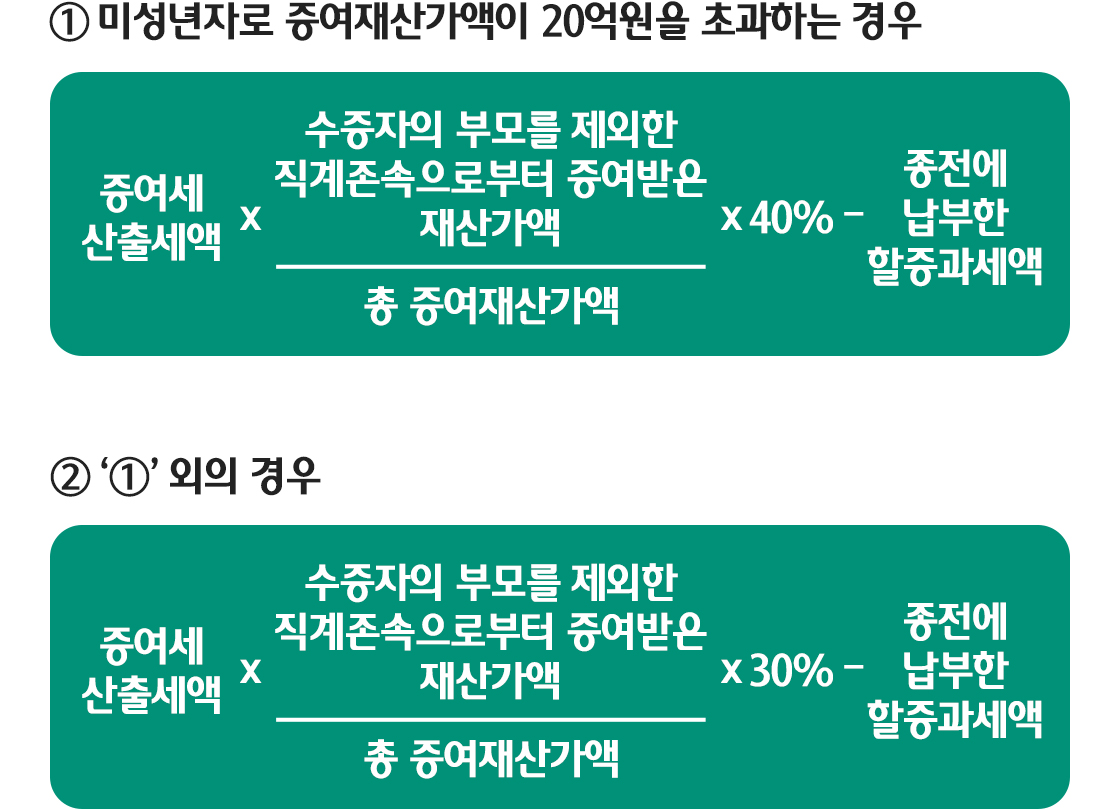

조부모가 자녀를 건너뛰고 손자녀에게 재산을 증여하는 것을 ‘세대생략 증여’라 합니다. 현행 상속 및 증여세법에 따르면 세대를 생략하여 증여하면 원칙적으로 일반적인 증여세 산출세액에 30%를 가산하여 과세하는데요. 만약 증여 받는 손자녀가 미성년이고 증여재산가액이 20억원을 초과하면 그 보다 높은 40%를 가산합니다. 이를 ‘세대생략 할증과세’라고 합니다.

세대생략 할증세액 계산 방식

자료: 국세청

다만, 자녀가 사망하여 손자녀만 남은 상황에서, 해당 손자녀가 증여 받는 경우에는 가산 없이 기본 증여세율을 적용합니다.

세대생략 증여에도 장점이 있나요?

세대생략 증여의 가장 큰 장점은 두 번 부담할 증여세를 한 번만 낼 수 있다는 것입니다.

일반적으로 자산이 연속적으로 이전될 것을 감안하면 조부모가 자녀에게 증여할 때 증여세를 납부하고, 추후 그 자녀가 손자녀에게 증여할 때 한 번 더 증여세를 부담해야 하는데요. 하지만

세대생략하여 손자녀에게 바로

증여하면 증여세를 한 번만 내도

됩니다. 세금의 30~40%를 추가로 부담하더라도, 증여세를 두 번 내는 것보다 한 번에 1.3배를 내는 편이 세금 측면에서 더 유리합니다.

예를 들어 20억원을 조부모→자녀→손자녀 3대를 거쳐 증여한다면, 증여세가 각각 6억원, 3.7억원으로 산출되고, 전체 부담해야 하는 증여세는 9.7억원이 됩니다. 그러나

조부모가 손자녀에게 바로 증여한다면, 총

증여세는 6억원에서 30% 할증된 7.8억원으로 세대생략을 통해 1.9억원의 세금을 줄일 수

있게 됩니다. 만약 증여 재산이 부동산이라면

최대 12%까지 내야 하는 취득세도 한 번만 내면 되기에 절세 효과는 더욱

큽

니다.

순차적 증여 vs 세대생략 증여

| 구분 | 순차적 증여 | 세대생략 증여 |

|---|---|---|

| 증여재산가액 | 20억원 | 20억원 |

| 1차 증여세 | 6억원 | 7.8억원 |

| 세후 증여재산가액 | 14억원 | - |

| 2차 증여세 | 3.7억원 | - |

| 증여세 합계액 | 9.7억원 | 7.8억원 |

| 차이 | 1.9억원 (▼20%) | |

※ 수증자는 성인이고, 지난 10년간 직계존속에게 증여 받은 적 없다고 가정(증여재산공제 5천만원)

※ 증여세 신고세액공제 3% 반영

동일인 합산과세도 피할 수 있는데요, 증여세를 계산할 때 직계존속과 그 배우자(예를 들어 아버지와 어머니 부부, 할아버지와 할머니 부부)는 동일인으로 보고 그 금액을 합산하지만

아버지와 할아버지는 증여 금액을 각각

계산

합니다.

이를 활용하면 과세표준 세율 구간을 낮출 수 있죠. 따라서, 자녀와 손자녀간 사전증여가 많은 경우라면 특히 유의미한 효과를 기대할 수 있습니다. 다만,

증여재산공제 적용 시 직계존속을 한 그룹으로 묶어 적용한다는

점은 유의

하셔야 합니다.

동일인 합산과세 여부에 따른 증여세 계산 비교

| 구분 | 부 3.5억원 증여 |

조부 1억원+ 외조부 1억원+ 부 1.5억원 |

|---|---|---|

| 증여재산가액 | 3.5억원 | 3.5억원 |

| 조부 증여세 | - | 0.126억원 |

| 외조부 증여세 | - | 0.126억원 |

| 부 증여세 | 0.49억원 | 0.097억원 |

| 증여세 합계액 | 0.49억원 | 0.35억원 |

| 차이 | 1.4억원 (▼29%) | |

※ 수증자는 성인이고, 지난 10년간 직계존속에게 증여 받은 적 없다고 가정(증여재산공제 5천만원)

※ 증여세 신고세액공제 3% 반영

세대생략 증여는 상속재산가액 합산 기간이 일반 증여(10년)와 달리 5년으로 짧습니다. 현행 상속 및 증여세법에 따르면 상속인 외의 자에게 증여한 재산은 상속개시일로부터 5년 이내 증여한 재산만 ‘사전증여재산’ 형태로 합산해 상속재산으로 과세되는데요, 이때 손자녀는 상속인 외의 자에 해당합니다.

일반적으로 상속인에게는 사전증여재산이 상속재산에 합산되는 기간이 10년이지만, 세대생략 증여를 한 경우 5년만 지나면 조부모의 상속세 계산 시 합산과세를 피할 수 있는 것입니다.

글. 지유미 세무사

하나은행 리빙트러스트컨설팅부

편집. 조고은 수석연구원, 박지홍 연구위원

하나금융연구소 하나더넥스트연구센터

추천 콘텐츠